EDITOR BLOG

買われた? 東京五輪2――電通の回答

前回載せた英ガーディアン紙とFACTAの共同質問状に対して、電通から広報部長名で回答が届いたのは2月8日である。ご丁寧にもガーディアンに対しては英語で、弊誌には日本語でご回答いただいたのだが、どっちも「木で鼻をくくったよう」と言うほかないような素っ気ないものだった。まずガーディアンのオーウェン・ギブソン記者宛て。

*****

Dear Owen san,

Thank you for your email.

My answers to your questions are as follows:

1. Dentsu has always believed in the importance of contributing to the success and growth of any federation with which it does business.

2. Dentsu Inc. has never employed Papa Massata Diack as a consultant. It is understood he was a Marketing Consultant of the IAAF.

3. We have full confidence in the new leadership of the IAAF and the reform process being led by current IAAF president Sebastian Coe.

4. Dentsu Inc. has been appointed as the Tokyo 2020 Organising Committee's marketing agency, but the company was not actively involved in the Tokyo 2020 bid.

5. We do not understand this question.

Best regards,

*****

続いて、弊誌に対するメール返信は以下の通りである。

*****

お世話になっております。

先日、当社の小林宛に頂戴したご質問(6~10番)の件ですが、下記のとおりご回答申し上げます。

6. 電通は様々なスポーツ連盟と適切なビジネスを行っております。

7. 第三者に関するご質問につきましては、当社は回答する立場にございません。

8.第三者に関するご質問につきましては、当社は回答する立場にございません。

9. そのような事実はございません。

10.IAAFとビジネス上の連絡業務は行っております。

なお、Gibson記者からのご質問に関しましては、ご本人にすでに回答させていただいております。

以上、よろしくお願いいたします。

株式会社電通

コーポレート・コミュニケーション局

広報部長

*****

ギブソン記者の第四問に対する返答が、電通は組織委員会のために働いているが、招致活動はactivelyには関わっておりませんと答えている。

2016年東京五輪招致が失敗したあと、06‐09年度に都が外部業者と契約したPR事業費など41億円のうち8割にあたる32億円が電通との随意契約だったことが判明、しかも招致費用150億円(都100億円、民間資金50億円)の予定が6億円の足が出て、電通が債権放棄を求められたと言われた。この問題がくすぶっていたのは事実である。だから、14年4月17日に組織委と五輪マーケティング権の契約を結ぶまで、表向きはアクティヴに招致活動に関われなかったという意味なのだろうか。大きな商権となる2020年五輪を、電通が指をくわえて見ていたなんて、誰が信じるだろうか。

組織委にもガーディアンと共同質問状を送った。それは次回に。

買われた?東京五輪1――電通への質問状

読者の皆さんも覚えているだろう。2013年9月7日、ブエノスアイレスで行われた第125回国際オリンピック委員会総会で当時のジャック・ロゲ会長が笑顔で「TOKYO!」と声を発した瞬間を。2020年オリンピックとパラリンピックの開催地に、イスタンブール(トルコ)、マドリード(スペイン)を押さえて東京が選出されたのだ。会場にいた安倍晋三首相ら日本代表団は歓喜の声を挙げて跳びあがり、日本全土に興奮の渦が広がった。

だが、あの歓喜をもたらしたのが、「オ・モ・テ・ナ・シ」の滝川クリステルの笑顔でも、ド下手な英語でプレゼンした当時の都知事、猪瀬直樹の奮闘でもなく、単なる裏金のおかげだったとしたら……。あれから2年半経って、英国でにわかにそんな疑いが強まっている。しかも昨年噴出したロシア陸上選手のドーピング疑惑で、いまやFIFA(国際サッカー連盟)に続く第二のスポーツ・スキャンダル、IAAF(国際陸上競技連盟)疑惑の渦中で飛び出したのだ。

国際陸連のラミーヌ・ディアク前会長とその息子たちが、ドーピングに目をつぶる見返りに賄賂を要求していたことは、フランスの検察当局などの家宅捜索、逮捕などで明かになり、世界反ドーピング機関(WADA)の調査委員会が二度にわたり詳細な調査報告書を発表している。その第二報告書の34ページ、10・7・1「トルコの陸上選手、アルプテキンに関する主要事実」の脚注36に以下のショッキングな記述がある。

Transcripts of the various discussions between Turkish individuals with KD [Khalil Diack] make reference to a discussion regarding the Olympic city bidding process for the 2020 Summer Olympic Games. It is stated that Turkey lost LD’s [Lamine Diack’s] support because they did not pay sponsorship moneys of $4m-$5m either to the Diamond League or IAAF. According to the transcript the Japanese did pay such a sum. The 2020 Games were awarded to Tokyo. The IC did not investigate this matter further for it was not within our remit.

IAAF疑惑がこれでIOC疑惑に飛び火した。FACTAはこのくだりに注目して東京五輪「買収」疑惑の記事を書いた英ガーディアン紙のオーウェン・ギブソン記者に連絡を取った。そしてIAAFと電通がただならぬ関係にあり、その関係がFIFAとアディダスと電通が放映権やマーケティング権などのスポーツ利権で組んだ1980年代に発するものであること、またこの関係の土台を築いた電通元専務、高橋治之コモンズ会長(東京五輪組織委理事)の関与を証言する内部情報があることを知らせた。

もし、東京五輪が“買われた”ことが事実だったら、これは日本の恥ではないか。新国立競技場といい、エンブレムのパクリといい、ケチがつくばかりの東京五輪の不運も、最初からダーティーな影につきまとわれていたのか、何としても確かめなければならない。そして闇で誰が蠢いたのかも。

こうしてFACTAとガーディアンの共同取材が実現、FACTA3月号のギブソン記者寄稿のスクープ「東京五輪招致で電通『買収』疑惑」を掲載することになった。掲載に先立ち、ギブソン記者と弊誌は電通と東京五輪組織委に質問状を送っている。まず電通宛てから紹介しよう。

*****

電通コーポレート・コミュニケーション局宛て質問状

いつもお世話になっております。

ご承知かと思いますが、1月14日にWADA独立委員会のドーピング報告書第二弾(Dick Pound報告)が発表され、セネガル人のIAAF(国際陸連)前局長Lamin Diack及びその二人の息子と法律顧問への疑惑の詳細が明らかになりました。

英国紙The Guardinanやそれを受けたブラジル紙などが、2020年五輪招致でイスタンブールが東京に敗れたのは、トルコが息子の一人Khalil Diackが要求する400万~500万ドルのIAAF供託金を払わず、東京が支払ったからだと報じています。Khalilとトルコ関係者の間でそうした会話があったとし、Pound委員長は報告はドーピング究明が主眼でそれ以上追及しなかったが、国際刑事機構(インターポール)、仏検察庁が内偵中で、国際オリンピック委員会(IOC)も問題視していると報じられています。

FACTAはThe GuardianのOwen Gibson記者と協力し、「カネで買われた東京五輪」の真相究明を進めています。東京五輪スポークスパースンの小野日子氏は「理解を絶している」とコメントしましたが、内部関係者からの取材により、2029年までの国際陸連主催大会の全放送権とマーケティング権を取得している電通の関与が疑われています。そこでThe GuardianとFACTAの共同質問状を作成しました。

1~5問までがGibson記者の質問、6~10はFACTAの質問です。

1. Given the revelations of widespread corruption at the top of the IAAF, did Dentsu ever have any concerns during the course of its long relationship with the federation?

2. Dentsu gave permission for Papa Massata Diack to act as a marketing consultant to the IAAF in emerging markets. Did it ever have any concerns about this arrangement?

3. Does Dentsu plan to review its contract with the IAAF in light of the most recent Wada report from Dick Pound?

4. What was Dentsu's involvement in Tokyo's bid for the 2020 Olympics? What is its relationship with the organising committee now?

5. The Pound report suggested that Lamine Diack switched his vote from Istanbul to Tokyo after a Japanese company agreed to sponsor the IAAF. What was Dentsu's involvement in this deal?

6. 現在のIAAFのスポンサーはアディダスを除けば、キヤノン、セイコー、TDKと日本企業ばかりで、放送権の最大権料もTBSです。電通とDiack親子(とりわけPapa Diack)が特別な関係にあるからだと批判されていますが、石井直社長や中村潔執行役員ら電通スポーツ局幹部がDiack親子を増長させたと考えますか。

7.FIFAへの資金ルートだった ISL破綻後も、IAAFと電通の関係をつないできたのは元専務の高橋治之氏(五輪組織委理事、コモンズ会長)と言われていますが、事実でしょうか。

8.高橋氏が東京招致にあたり「(アフリカの)40票は自分が取ってきた」と豪語したと伝わっています。電通が高橋氏のコネクションを頼り、親しいディアク氏に説得させてアフリカ票を東京に投じさせたとも言われますが、事実ですか。

9.スイスでISLなきあと、電通の〝財布〟代わりにAthlete Management Servicesが使われてきたのは事実でしょうか。AMSは必然性もないのに、五輪やFIFAイベントなどで電通から業務委託を受け、カネのチャネルになっていますが、今回の供託金もAMSが使われたのでしょうか。

10.弊誌既報の通り、石井直社長は北京世界陸上終盤の8月29日、ディアク前会長とガラの会場で会っていますが、電通は疑惑発覚後にディアク側と連絡を取りましたか

質問は以上です。お忙しいところ恐縮ですが、締め切りの都合もありますので2月8日(月)までにご回答いただければ幸いです。

2月2日

*****

回答は次回にしよう。

「LIXIL藤森」の墜落10――ヘインズの「背任」を庇う異常

LIXILグループの“闇”を追い続ける本誌は、2月20日発売の最新号(3月号)にも続報を掲載した。詳しくは記事(LIXILにファンド連合の罠)をお読みいただきたいが、調べれば調べるほど新たな疑惑が湧き出します。例によって本誌が送った質問状とLIXILの回答を下に公開しますので、読者の皆さんにも謎解きを楽しんでいただきたい。

今回の質問は5つ。LIXILは2番目の質問を除いてまともな回答を寄こさなかったが、意外だったのは、4番目と5番目の質問に対して「1月18日に公表した適時開示資料以上の内容につきましては差し控えさせていただきます」と回答したことです。つまり否定も肯定もしなかった。

4番目の質問は、最新号の記事でも取り上げたグローエ会長兼CEO(最高経営責任者)のデビッド・ヘインズの「背任疑惑」について、LIXILの見解を問うたものです。ウソでも否定するだろうと予想していたら、実際の回答は事実上のノーコメント。ということは、疑惑を否定できないのにヘインズを庇っていると見られても仕方がない。

ヘインズはグローエのトップと同時に、LIXILグループの水回り事業をグローバルに統括する「ウォーター・テクノロジー」カンパニーのCEOと、事業会社である(株)LIXILの取締役を兼務しています。ドイツの会社法に触れる背任の疑いが濃厚にもかかわらず、ヘインズを更迭も処分もせず、事実を隠し続けているのはどう考えても異常です。

5番目の質問は、不正会計が露見して破綻したジョウユウに対してLIXILが事実上の債務保証をしていたことに関し、ジョウユウ買収後のデューディリジェンス(資産調査)が開始される前に債務保証を決定した理由を問うもの。これを否定できないのは、経営陣の重過失を認めたも同然と言えます。

そもそも、財務の実態がわからない中国の民営企業に対し、まともな調査もしないで最大3億ドル(約340億円)もの債務保証をつけたこと自体、正気の沙汰ではない。こんな異常な意思決定を、果たして経営トップの藤森義明社長兼CEOの意向だけでできたのか。創業家出身の潮田洋一郎・取締役会議長を含め、経営陣全員の責任が問われるべきです。

LIXILの一般株主は、これらの疑惑について6月の株主総会で徹底追及すべきなのは言うまでもありません。LIXILが連結子会社トップの背任疑惑を庇い、矛盾だらけの情報開示を続けているのは明白ですから、東証や金融庁証券取引等監視委員会も放置せず調査に乗り出すべきでしょう。

*****

GROHEの財務状況等に関する取材のお願い

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

平素は弊誌の取材活動にご協力いただき、ありがとうございます。

私どもはJoyouの不正会計問題の取材を継続していますが、その過程で、Joyouだけではなく直接の親会社だったGROHEにも重大な問題があった可能性が高いとの心証を得ています。つきましては下記の5点についてご回答いただきたく、お願い申し上げます。

<質問>1.御社はGROHEの連結子会社化を発表した2014年12月10日付IR(投資家向け広報)のなかで、GROHEの連結貸借対照表(B/S)および連結損益計算書(P/L)の要約版(連結純資産、連結のれん、連結総資産、連結有利子負債、1株当たり連結純資産、連結売上高、調整後連結EBITDA、連結営業利益、連結当期純損益、1株当たり連結当期純損益、1株当たり配当金の11項目)を開示しています。

その後、Joyouの破綻にともないGROHEのB/SとP/Lはどのように修正されたのでしょうか。上述IRで開示した各項目に「のれん以外の無形固定資産」を加えた12項目について、比較可能なように2014年12月期の「修正前」と「修正後」の数字を教えてください。

<回答> LIXILは2014年1月に共同出資者と共同で設立したジョイントベンチャー(GraceA)の子会社を通じてGROHEの株式を取得し持分法適用関連会社の子会社としました。2014年3月期においては、当社の連結財務諸表には投資有価証券としてGraceA株式価値1,028億78百万円計上しておりましたが、2014年1月のGROHE株式取得当初からJoyouが実質債務超過であり無価値であったことから、GraceA株式価値に含まれるJoyouの株式価値相当238億4百万円について、投資有価証券を減額し、同額特別損失に計上いたしました。2015年3月期の第3四半期までの各四半期においては、GraceAを通じて持分法投資損益として取込されていたことから、第1四半期から第3四半期までに計上したJoyouの利益に対する持分法投資損益及び投資有価証券それぞれ68百万円、342百万円、299百万円減額しております。

<質問>2.GROHEの連結B/Sに計上されたのれんおよびのれん以外の無形固定資産は、LIXILの連結B/Sのどの項目に算入されたのでしょうか。2015年11月18日付四半期報告書の24ページには、GROHEの連結子会社化にともなって発生したのれんが1572億5400万円、のれん以外の無形固定資産が2092億8500万円と記載されていますが、そのなかにすべて含まれているのですか。

<回答> GROHEの連結BSに計上されたのれん及びのれん以外の無形固定資産は、LIXILグループの連結BSの無形固定資産の「のれん」「その他」にそれぞれ計上しており、2015年11月18日付四半期報告書24ページの金額にすべて含まれております。

<質問>3.2016年1月18日付で開示した『Joyou問題に関する再発防止策の進捗状況について』の事実経緯説明のなかで、御社はGROHE経営陣が「2009年のJoyouに対する初期投資段階から、当時の財務デュー・デリジェンス(DD)等において、Joyouの内部統制、コーポレート・ガバナンスや財務情報の報告、現金・財務管理体制が十分ではないことを示す情報を受領していた」ことを認めました。当時から2013年にLIXILに買収されるまでの期間、GROHEはTPGとCredit Suisse(CS)の共同支配下にありましたが、デイビッド・ヘインズ会長兼CEOはこうしたJoyou の諸問題についてTPGとCSに報告していましたか?

<回答> 1月18日に公表した適時開示資料以上の内容につきましては差し控えさせていただきます。

<質問>4.GROHE経営陣(ヘインズ氏)はJoyouの諸問題を2009年から認識していたにもかかわらず、TOB(公開買い付け)などで2011年末までにJoyou株の過半数を取得し連結子会社化しました。また、同年からJoyou監査役会メンバーに就任したヘインズ氏は、蔡親子の抵抗で「主要な財務情報に十分なアクセスができない状態」が続き、なおかつ「貸借対照表上多額の現預金残高を計上していたにも関わらず、支払遅延や融資枠契約に基づく追加の借入実行の承認を監査役会に求めるなどの矛盾する行動」が見られたにもかかわらず、2014年12月期までのJoyouの決算書を承認していました。

つまり、GROHE経営陣は上場子会社の粉飾決算の可能性を十分予見できたのに見て見ぬふりをしていたことになり、会社としてのGROHEおよびJoyouの一般株主に対する明らかな背任行為です。ヘインズ氏らはドイツにおいて刑事、民事の両面から法的責任を問われる可能性があるはずですが、LIXILとしてはどのように認識しておられますか?

<回答> 1月18日に公表した適時開示資料以上の内容につきましては差し控えさせていただきます。

<質問>5.同じく2016年1月18日付開示のなかで、御社はJoyouに対するクロージング後DDを実施するため2014年3月にErnst&Youngを起用したものの、開始が同年11月頃まで遅れたことを明らかにしています。一方、同年7月には御社の斡旋によりJoyou香港法人と邦銀3行の間で総額3億ドルの融資枠契約が締結されました。

つまり、御社はクロージング後DDがまだ始まっていない段階で、メガバンク3行に対してJoyouへの融資を要請し、実質的な債務保証をしたことになります。なぜDDの結果を待たずに見切り発車したのか、理由をお聞かせください。また、メガバンクへの融資斡旋および実質的債務保証はどのような社内プロセスを経て意思決定されたのか、ご説明ください。

<回答> 1月18日に公表した適時開示資料以上の内容につきましては差し控えさせていただきます。

レセプト債問題で浮かぶアーツ証券の謎

レセプト債を販売していたアーツ証券(東京・中央区)に対し、証券取引等監視委員会は1月29日、金融庁に行政処分を勧告した。診療報酬債権(レセプト)を裏付けとした総額227億円のレセプト債が債務不履行となっているこの問題では、租税回避地が絡んだ謎が次々と浮かび上がっている。

破綻した運用会社オプティファクター(東京)は国内外の非上場企業が発行した債券を多く購入しているが、社債を発行していた(つまりオプティからカネが流れていた)都内の会計事務所は取材を拒否。他の社債発行企業にはすでに解散するなどして実体がなくなっている事業体がいくつも見つかるなど、資金の流れには不可解な点や怪しい点が多い。

しかも英領バージン諸島に置かれたオプティ傘下のファンドはその所在地が、刑事事件に発展したセラーテムテクノロジーの大株主と同一の私書箱。しかもこの大株主の事務上の連絡先はアーツ証券となっているのだ。

専門家は「私書箱が同じということは現地管理会社やノミニー(名義代理人)が同じであることを意味し、同じルートで登記や設置を行った可能性が高い」と指摘しており、レセプト債の発行会社とセラーテムは共通の闇を抱えている可能性がある。

アーツ証券の言い訳にも疑問符が付いている。これまでアーツ証券は本誌の取材などに対して「(レセプト債を発行していた運用会社やファンドが)債務超過だとは知らなかった」と言い繕ってきた。しかしこれまでに入手した様々な資料を検分すると、そうした説明は疑わざるを得ない。

資料のひとつを紹介しよう。2015年8月にアーツ証券が個人投資家向けに作成した「勉強会用資料」。レセプト債は投資家が49人以下の私募債であるため目論見書が作成されておらず、販売には簡便な勉強会用資料で代用していた。そこには、レセプト債を発行しながら破綻した運用会社(海外ファンド)のバランスシートが掲載されており、これを見ると遅くとも同年3月末時点で債務超過であったことがはっきりと記されている。

加えて昨年11月8日にアーツ証券が開いた「お客様説明会」の様子を文字起こしした資料もある。債権者集会のような殺気立った雰囲気に包まれたこの説明会では、アーツ証券が以前から債務超過を認識していたことを窺わせる発言もあり、「知らなかった」というのは、やはり苦し紛れのウソだったのだろう。

レセプト債のデフォルトを受けて、アーツ証券は日本投資者保護基金の活用による投資家救済の可能性を探ったそうだ。しかし同基金では「(基金の補償対象になるのは)分別管理業務が課されている金銭や有価証券のうち、証券会社が破綻したした際に投資家に返還できない場合の損失だけ」として、けんもほろろだったとのことだ。

被害に遭った投資家はさぞ気を揉んでいることだろうが、この事件は調べれば調べるほど謎が深まるばかりだ。

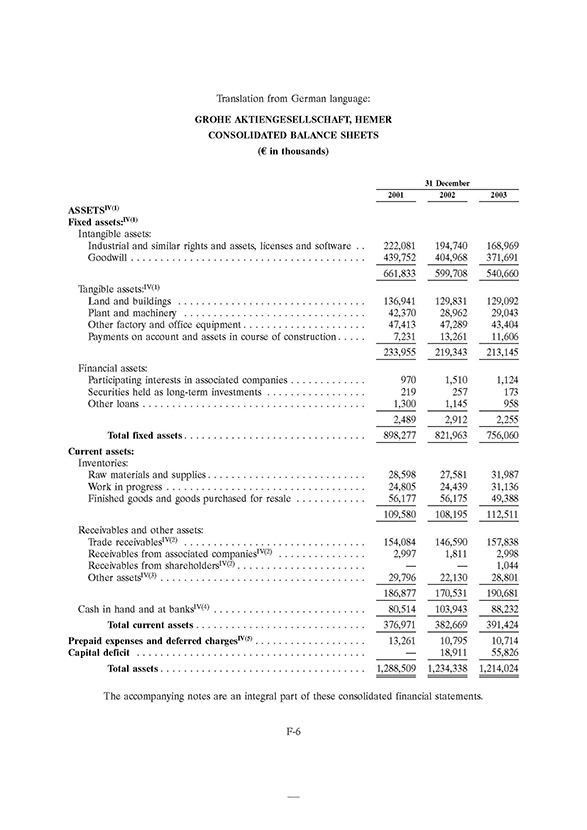

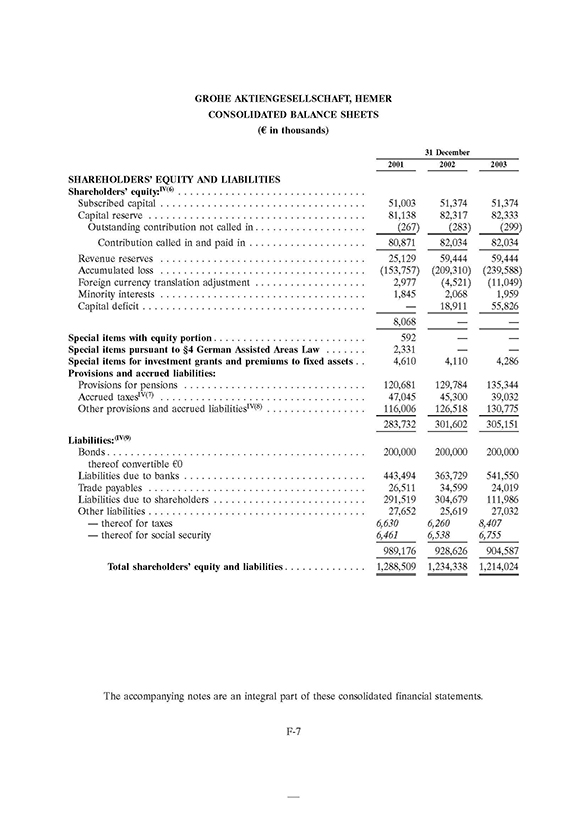

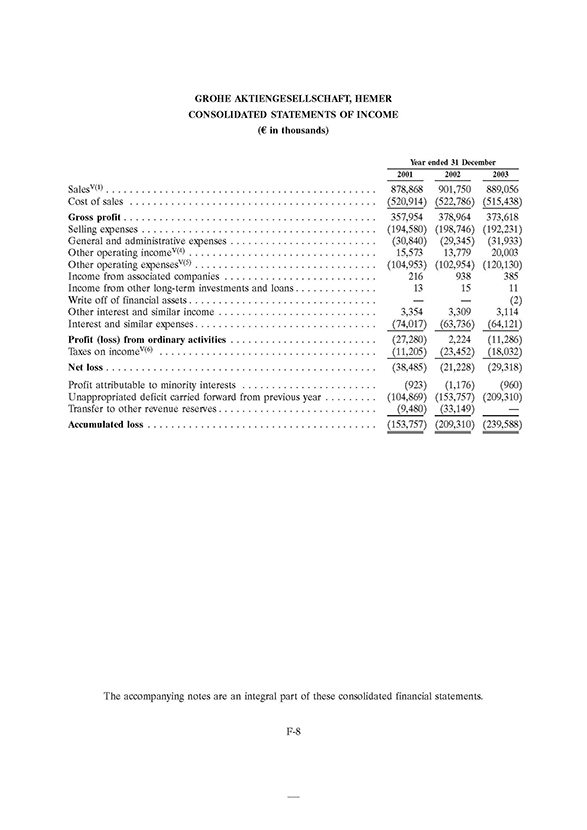

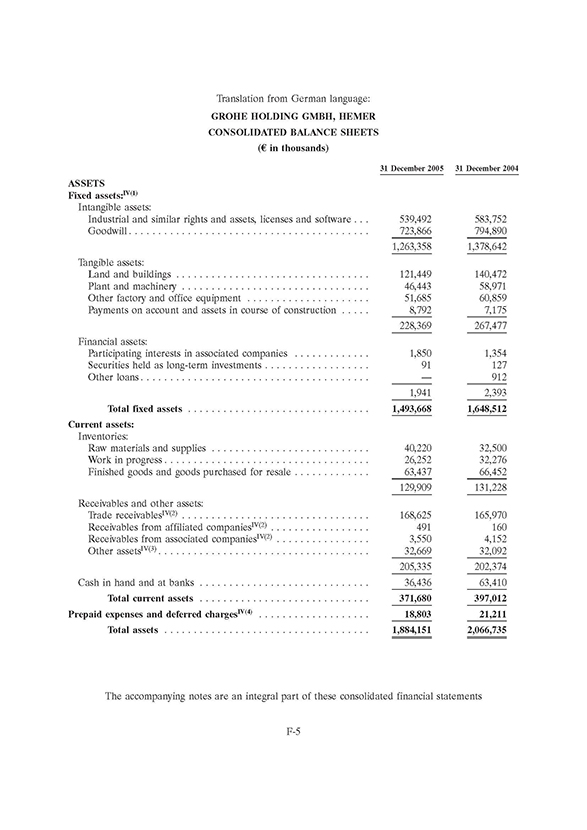

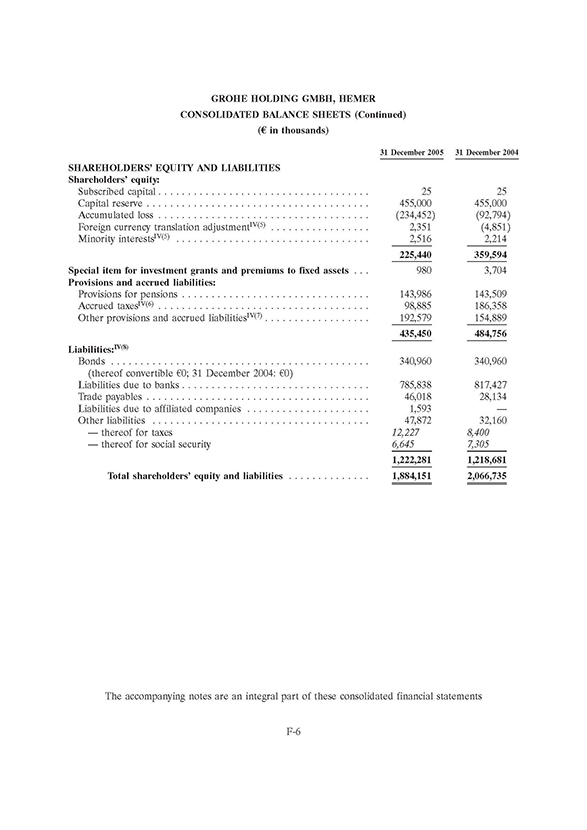

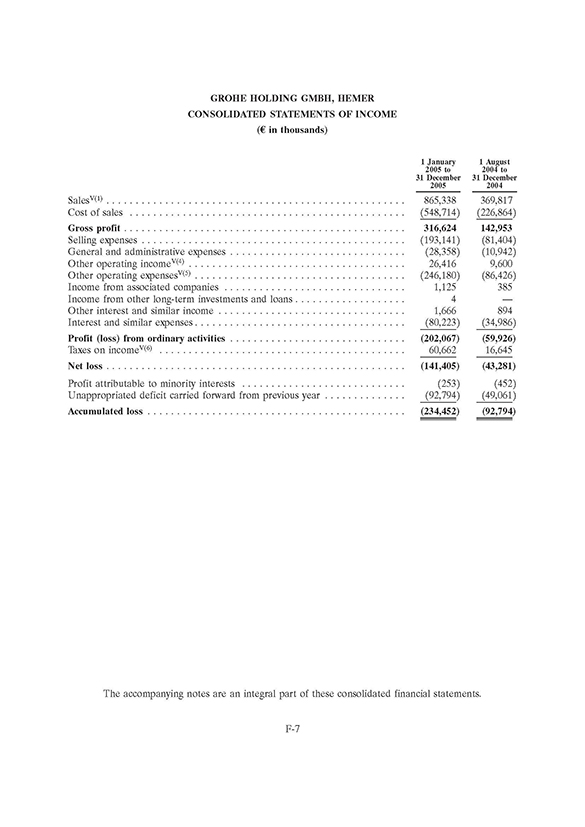

「LIXIL藤森」の墜落9――グローエの過去を語るB/SとP/L

英フィナンシャル・タイムズ(FT)を買収した日経新聞が、1月19日の電子版の「共同特集」にLIXILの記事を載せた(下のリンク)。英文の元記事のクレジットにはFT北京支局とフランクフルト支局の記者、そして日経の編集委員の名前が並んでいるが、取材を主導したのはFT側でしょう。

『〔FT〕「影の銀行」リスク、LIXIL海外展開で浮き彫りに』

ジョウユウ創業一族の蔡親子とシャドーバンキング(ヤミ金融)の係わりにフォーカスし、自称プロ経営者の藤森クンの目がいかに節穴だったかを浮き彫りにする切り口は悪くない。大口広告主のLIXILに気兼ねしたのか甘い記事ばかり書いてきた日経が、わざとFTを使って方向転換を探り始めたのなら、それはそれで良い兆しかもしれません。

しかし本誌に言わせれば、記事の内容は明らかに半年遅れ。ジョウユウの不正会計が露顕したのは昨年4月下旬から6月初旬にかけてですが、中国のミクロ経済の実態を多少でも知るジャーナリストなら、「福建省の民営企業」と聞いた瞬間にシャドーバンキングを連想するのが当然です。だからこそ、本誌はジョウユウ本拠地の福建省南安市侖蒼(ルンツアン)鎮までわざわざ記者を派遣し、その実態をリポートしたわけです。

それに、今頃になってジョウユウを叩くのは、むしろLIXILの思惑通りかもしれません。蔡親子が不正行為何でもありのペテン師だったのは事実でも、仮にグローエがジョウユウを買収していなければ、LIXILが600億円を超える巨額損失を被ることはなかった。事件の本質は蔡親子がどれだけ悪党かより、ジョウユウのように最初から“イカサマ臭”ぷんぷんの中国企業をなぜグローエが買収したのかにあります。

にもかかわらず、LIXILは「もっとも非難されるべきは蔡親子」と強調するばかりで、グローエ会長兼CEO(最高経営責任者)でジョウユウ買収を主導したデビッド・ヘインズの責任についてはひたすら口を閉ざしている。マスコミや市場関係者の目を逸らそうとの意図が見え見えですが、逆に言えば、それこそがLIXILが必死で隠している核心ではないのか。

そこで今回は、最新号の追撃記事に紙幅の都合で載せられなかったグローエの01~05年の貸借対照表(B/S)と損益計算書(P/L)を公開しましょう。ジョウユウを買収する前のグローエはどんな状態だったのか。日経は本誌記事の英訳とともにFTに送り、徹底分析して続報を書かせてはどうでしょうか。

もうひとつヒントを差し上げよう。ドイツのビジネス誌「ヴィルトシャフト・ヴォッヘ」(Wirtschafts Woche)が、2008年に「Wunder ausgenommen bei Grohe」と題する記事を載せています。グローエがジョウユウに出資する前の報道ですが、7年後の藤森クンの大失敗を一部予見するかのような興味深い内容です。これもFTフランクフルト支局に教えてあげたら?

「LIXIL藤森」の墜落8――新資料でも真実隠し

昨日(1月18日)のブログで「三流企業」と書かれたのがよほど悔しかったのか、LIXILがジョウユウの不正会計問題に関する新たな資料を公表しました。「Joyou 問題に関する再発防止策の進捗状況について」と題したIR(投資家向け広報)がそれ。今回は事実関係の説明だけで6ページを割いており、昨年11月に発表した700字余りの「調査概要」とは比較になりません。

詳しい事実関係を明らかにすれば「訴訟等の相手方を利する可能性があり、ステークホルダーの不利益を拡大する」などと株主軽視の強弁をしていたのは、やはり真っ赤なウソだったのですね。とはいえ、LIXILは社外取締役と外部有識者による「特別調査委員会」の報告書を相変わらず開示していない。新資料でも「不都合な真実」は隠し続けていると見るのが妥当でしょう。

実際、資料に目をこらすと、あちこち矛盾だらけで痛々しい。いちいち挙げたらきりがないが、一点だけ指摘しましょうか。新資料によれば、ジョウユウの直接の親会社だった欧州の水栓金具大手グローエの経営陣は、2009年にジョウユウに初めて出資した段階から同社の内部統制、コーポレート・ガバナンス、財務報告、財務管理体制などが十分でないとの報告を受けていたという。

この時点でのグローエの出資比率は10%に過ぎません。常識で考えれば、そんな危ない中国企業からはさっさと手を引くべきだった。ところが、グローエのデビッド・ヘインズ会長兼CEO(最高経営責任者)はなぜか正反対の行動をとりました。10年にフランクフルト証券取引所に上場したジョウユウ株をTOB(公開買い付け)などで買い増し、13年には出資比率を72.3%に高めて子会社化したのです。

一体なぜ?ヘインズには不正会計リスクに目をつぶってでもジョウユウを傘下に入れたい動機があったとしか考えられません。では、その動機とは?

本誌は20日発売の最新号(ウェブサイトでは19日16時公開)の追撃記事「LIXIL『時限爆弾』の正体」で、ヘインズが負っていた“使命”を明らかにしました。この使命こそ、ジョウユウ子会社化の動機にほかなりません。記事とLIXILの新資料を併せてお読みいただけば、謎解きの楽しみが増すこと請け合いです。

「LIXIL藤森」の墜落7―—返答期限も守れない三流企業

FACTAとLIXILの戦争は正月を超えても続いている。

正月明けの4日のブログで、「三が日に攻めるのは野暮だから」と書いたが、質問状は仕事納めの12月28日に送ってあった。もちろん、次号(1月20日発行)でも追撃記事を載せるためである。ま、ブログは手控えるが、枕を高くして寝正月はさせない、ということだ。

今度のは比較的ささやかな質問で、次号の予告編としてここに載せよう。

*****

株式会社LIXILグループ

広報室様

GROHE買収時の表明保証に関する取材のお願い

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

平素は弊誌の取材活動にご協力いただき、ありがとうございます。御社は2013年にGROHEを買収した際、売主の表明保証違反に関する保険を取得しており、Joyou破産に伴う損害をカバーするため最大360億円の保険金を保険会社に請求中であると公表しておられます。これに関して下記の2点についてご回答いただきたく、お願い申し上げます。

1.表明保証保険を引き受けた保険会社の社名(複数ある場合は主幹事がどこかを含めて)を教えてください。なお12月21日の記者会見で藤森社長に同じ質問をしたところ、正確にご記憶されていなかったものの、「訴訟上の秘密」との言い訳はありませんでした。改めて正確に教えてください。

2.売主の表明保証違反が明らかになった場合、まず売主に損害賠償を求めるのが当然で、表明保証保険は補完的な位置づけのはずです。御社は2013年にGROHEの買収契約を結んだ際、売主(TPGおよびCredit Suisse)からJoyouの「財務報告の正しさ」や「簿外債務の不存在」を明示した表明保証を得ていたのでしょうか。得ていた場合、表明保証の期間はいつまでですか。得ていなかった場合は、その理由を教えてください。

以上です。弊誌の締切の都合もございますので、2016年1月8日(金)までにご回答をお願いします。

2015年12月28日

*****

回答は期限を遥かに過ぎて、1月11日午後11時39分にメールで送られてきた。どうしたの?深夜残業ですか。それとも藤森の罵声が怖くて、指が震えたのでしょうか。広報戦略の失敗の実例として、世間の注視の的ですからね。同情を禁じえません。

*****

お世話になっております。

LIXILの●●●です。

ご連絡遅くなりましたが回答させていただきます。

どうぞよろしくお願いいたします。

1番目のご質問、

現在請求手続中であり、公表は控えさせていただきます。

2番目のご質問

表明保証保険に関しては、当社の判断に基づいて保険会社に対する保険金の請求を行っておりますが、「GROHEの買収契約」の内容や交渉経緯については、守秘義務がございますので、回答いたしかねます。ご理解頂けますと幸いです。なお、表明保証保険とは、買収契約における表明保証違反に基づいて保険会社に保険金の請求をする保険商品だと理解しております。

以上です。

どうぞよろしくお願いいたします。

*****

LIXILの狼狽ぶりを遺憾なく発揮したこのブッキラボーな返答、それでも東証一部上場企業か。なにも説明できてない。守秘義務を自分で決めて知らぬ存ぜぬ、とは呆れた根性でございますね。こりゃ、広報も泣けてくるわいなあ。

12月21日の退任会見で、藤森社長は「契約保険会社は、ロイドとか14社、ぜんぶは覚えていませんが」と言ったことを覚えていませんか。社名が守秘義務なら、なぜ契約社数を言い、「ロイド」と口を滑らした?社長会見で自ら守秘義務違反を犯しておきながら、今さら何を御託をおっしゃる。これを天ツバという。

だいたい、ロイズ保険組合を「ロイド」とsを抜かして言うあたり、そもそも保険のイロハも分かっていないことがバレバレ。それでよくGEで務まったもんだ。ふん、たかが「素人」経営者じゃないの。数百億円も訴訟で保険会社から取り返そうなんて、最初から無理と決まっている。藤森の支離滅裂、ロイズに告げ口してあげようか。

編集期間中はブログはお休みしたけれど、「不都合な真実」に御社が目をつぶる限り、火だるまになるまで追いましょう。藤森クンが転職しても、その先まで。

「LIXIL藤森」の墜落6――潮田洋一郎の人を見る目

正月三が日に攻めるのは野暮というものだろう。このブログもお休みにしたが、きょうから再開である。藤森クン、どうせお屠蘇なんて縁遠い暮らしでしょうが、骨休めはどうでした。弊誌に叩かれて、次第に化けの皮が剥がれていく心の痛み、少しは癒されましたか。

しかし批判の矛を収めるわけにはいかない。正式には1月1日をもって、藤森氏は株式会社LIXILの代表取締役社長兼CEOから代表取締役会長兼CEOになり、新たにモノタロウ会長だった瀬戸欣哉氏が代表取締役社長兼CEOに就いた。

つまり代表権を持った会長兼CEOと社長兼CEOがしばらく並走、上場しているLIXILグループでは藤森代表執行役兼CEOのままで、その下に瀬戸代表取締役COOが入るという形になる。ゾロゾロ肩書を並べるあたり、いかにもアメリカ流だが、何のことはない、切られた藤森氏の顔はしばらく立てるが、6月の株主総会まで引き継ぎ期間、実質はもう6月の代表権なしの相談役へ助走に入ったということだ。

だが、弊誌は追撃をやめない。新任の瀬戸氏のためにも、藤森氏がせっせと周辺にはべらせていた残党を大掃除していただくために、藤森氏ができるだけ隠したがっている生傷を暴いてさしあげよう。びりびりと膏薬と包帯を引き剥がしながら。

その前に彼をスカウトして、任期途中でポイ捨てにした創業家の潮田洋一郎・取締役会議長にひとこと申しあげよう。結局、あなたは人を見る目がなかった、と。

弊誌は住生活グループからLIXILへ社名を変更すると発表した直後の2010年12月号で「住生活グループ――敗者復活の『ファウスト』経営」と題して、当時はよく知られていなかったこの企業を徹底分析した。

創業者で「仕事の鬼」の父、健次郎との角逐、東大経済学部からシカゴ大学大学院と秀才コースを歩みながら、会社人間とは肌が合わず趣味に走ったこと、副社長から平取締役に降格され、ようやく晩年の父に後継者と認められたこと、そうした屈託からか、元野村証券専務や、元ファナック役員、そして三洋電機元社長ら「ワケあり三人衆」を側近にしたことなどを縷々書いてきた。

そこで引用したのは幼馴染の米倉誠一郎・一橋大学教授の言葉である。

「幼馴染と40数年ぶりに新橋で痛飲した。住生活グループを率いる潮田洋一郎君とである。数寄者・粋人になっていた彼の東西古典、小唄・長唄、鳴りもの、茶道具、建築にわたる学識と行動力に圧倒された。彼が『晩年はファウストのように生きたい』とメールに書きよこした」(「日経ビジネス」09年8月31日号)

スカウトしたのが日本GEの藤森氏だった。潮田氏自身もシカゴ大学にいたのだから、この手の外国帰りのハッタリ経営者(プロ経営者を自称するなんてお笑いだが)の底の浅さなどすぐ見破れたろうに、なぜか人物月旦が甘かった。

横浜ベイスターズ買収断念で見せたドタバタを見ても、M&Aの修羅場には向いていないようだ。いくら諸事万端に通じた粋人でも、組織を動かすのは別である。叩きあげの勘と馬力で日本家屋のサッシ文化を築いた父に、どこかでコンプレックスがあるはずだ。

だから、さっさと人に任せて、と考えたのだろうが、ドッコイショ・メディアにおだてあげられて、「突破する力」(朝日新聞Globe)とか「健全な会社の壊し方」(東洋経済)とか「変革の極意」(日経ビジネス)とか、今から思えば噴飯もののキャッチフレーズを量産して自分を飾りたてた藤森氏を、粋人オーナーはどう見ていたのか。

「あれはアメリカ人だから」と、LIXIL指名委員長でもある数土文夫・東京電力会長に苦笑してみせたのは、要するにモノを知らない「体育会系」という意味ではなかったか。12月のたった一人の退任会見でも、やれダイバーシティー(多様性)だの、やれグローバリゼーションだの、やれサクセション・プラン(後継人事)だの、カタカナを羅列するだけで、聞いた風な流行語をちりばめるだけ。カカシのように空疎な男である。

それに引きかえ、潮田氏は築地に通ったころは浮名を流し、暇にあかせて岩波書店の太田南畝全集全二十巻を愛読した、と朝日新聞の読書特集に書いていたから、これはなかなかタダモノではない。財界広しといえども、小唄、長唄を嗜めた財界人の下限は、たぶん稲山嘉寛(第五代経団連会長)くらいまでだろう。今や三菱東京UFJ銀行の元頭取ですら、「佐伯泰英の時代小説のファン」などと恥ずかしげもなく公言する始末だから、「粋人」なんてとっくに死語なのだ。

そういう絶滅危惧種の潮田氏だから、「ワケアリ三人衆」だの、「自称プロ経営者」だのゲテモノを摑むのだ。「ファウスト経営」の弊誌記事でも、悪魔メフィストフェレスの囁きを引用して警告した。「せめてあとに残ったものをしっかり握っていらっしゃい。もう幽鬼たちが、裾に手をかけて、出来ることなら地獄へ持ち去ろうとしていますからね」と。

耳を貸さなかったからこの始末。今度は、潮田氏の好きな南畝を引用しようか。

動真床上の糞

散々臭気を生ず

時に屁眼の跡を拭かせて

二階をして行かしめず

意味はおわかりですね。「動真床」とは吉原ことばの「どうしんしょう」を掛けている。遊女に振られた客が腹いせに、布団のうえで尾籠な報復をする。屁眼は「しり」と読むが、何のことかは漢字で分かる。遊女の部屋は二階にあったから、もう二度とこの客は二階に上げないのだ。唐詩選をもじった「李不尽通詩選」にある。全集を繙いてご覧あそばせ。

南畝が生きてたら、これくらいの諧謔は利かせたろうな。なにしろLIXILもJoyouも便器メーカーなのだから。

「LIXIL藤森」の墜落5――広報部の狂った回答

前回の続きだが、本誌はジョウユウの不正会計について「中立的な立場」から調査・検証したという特別調査委員会の川口勉・委員長(LIXIL社外取締役、公認会計士)宛ての質問状を作成し、LIXIL広報部に取り次ぎを求めた。すると驚いたことに、こちらが頼んでもいないのに、広報部が川口に代わって勝手に回答を寄こしてきた。下がその全文だ。

*****

川口勉・社外取締役への質問状に対するLIXIL広報部の回答

川口取締役へのご質問につきまして、お取次ぎさせていただきました。特別調査委員会の委員長の立場であられた方として、外部からのお問い合わせには「ノーコメント」でいらしゃいます。そこでLIXILからご質問に回答させていただきたく存じます。

<質問>1.先生はJoyou 問題委員会の委員長として、報告書の非開示に同意されたのでしょうか?(同意・非同意のいずれでも、理由とともにご回答ください)

<回答>報告書の開示の如何については、取締役会で決定がなされました。取締役会の運営方針にもとづき、取締役会での個々の同意・非同意について開示はいたしかねます。また、当社が既に実施し、またはこれから行う訴訟等の結果により会社の利益が左右されます。当社が調査したことの全文公開は訴訟等の相手方を利する可能性があり、ステークホルダーの不利益を拡大するおそれがあります。よって、全文公開はいたしません。

<質問>2.日本弁護士連合会の「企業等不祥事における第三者委員会ガイドライン」は、第三者委の役割について「すべてのステークホルダーのために調査を実施し、その結果をステークホルダーに公表することで、最終的には企業等の信頼と持続可能性を回復することを目的とする」と定義しています。Joyou 問題委員会はこの役割を十分果たしたとお考えですか?(肯定・否定のいずれでも、理由とともにご回答ください)

<回答>Joyou問題委員会は、取締役会の下に組織されたもので、川口氏と外部専門家から成る委員会です。よって、日本弁護士連合会のガイドラインの影響を受ける第三者委員会とは性質が異なるものです。しかし、調査は客観的かつ中立的な立場から実施され、対象は極めて広範にわたるものであり、十分にその役割を果たすものであったと考えております。

*****

いかがだろうか。狂っていると思いませんか?

最初の質問への回答では、特別調査委の報告書の非開示を「取締役会で決定した」と明かし、全文を公表すれば「訴訟等の相手方を利する可能性があり、ステークホルダーの不利益を拡大する」などと白々しい言い訳をしている。本当は特別調査委の報告書のなかに、LIXIL経営陣にとって「不都合な真実」が記載されていたのではないのか。仮に真相を隠して訴訟に勝ったとしても、660億円もの巨額損失を埋めるにはほど遠い。それより、高給を食みながら自己の誤りを認めず、保身に走ることしか能のないウソつき経営陣を温存する方が、ステークホルダーの不利益ははるかに大きい。

2番目の質問への回答はさらに酷い。特別調査委は「取締役会の下に組織」された“御用委員会”であり、最初から経営陣の意向で報告書を握り潰せるようになっていたなんて、これが初耳である。特別調査委の設置を発表した6月8日付IR(投資家向け広報)にも、わずか700字余りの調査結果の概要を発表した11月16日付の噴飯もののIRにも、さらに有価証券報告書やその他の公表資料をみても、そんなことはひとことも書かれていない。

そのうえ、「(特別調査委は)日本弁護士連合会のガイドラインの影響を受ける第三者委員会とは性質が異なる」などと、よくもまあしゃあしゃあと言えたものだ。調査委員の1人の中村直人氏は、企業法務の分野で第一人者の呼び声が高い著名弁護士だが、これでは中村氏は日弁連のガイドラインを平気で無視する「企業に甘い弁護士」だとLIXILが貶めているに等しい。

この回答を中村氏が読んだらどう思うだろうか。彼は本誌の質問状に返事すらしなかったから、本当にLIXILとグルだった可能性もある。しかし腑に落ちないのは、中村氏が東京証券代行のウェブサイトに連載しているコラムで、4年前に第三者委についてこう書いていることだ。少し長いが引用しよう。

第三者委員会には限界もあります。何を調査するか、いかなる事項について報告をするかということも委託者との合意で決まりますし、どこまで強制的な調査権があるかといえばすべて任意の調査しかできません。関係者が嘘をつけばそれを嘘だと立証することはかなり困難です。またいかなる判断基準で判断をするのかということも法的には決まっていません。裁判所における立証と同じ程度なのか、それよりも緩くて良いのか、各委員会の判断になります。また報告書の利用者は、すべてのステーク・ホールダーであり、広く世間一般といって良いのですが、しかし委託者はその不祥事を起こした会社であり、報酬も会社から支払われます。そこに根本的なねじれの問題があります。そのため委託者に迎合的になるのではないかというリスクは常について回りますし、不祥事が起きたときだけ第三者委員会を立ち上げて中間報告だけして、ほとぼりが冷めたら最終報告はしないで放置するなどといったケースもあるようです。依頼する側も、言うなりの意見を書くものと思って、たんに世間の批判をかわすためとか、権威付けのために利用しようと考える輩もいるようです。そのような場合には、たんなる「隠れ蓑」に使われてしまいます。そんなものなら、ない方がマシです。

また、中村氏は2013年に住宅メーカーのタマホームが設置した第三者委員会の委員長を引き受け、同社の子会社で発覚した不正会計の調査にあたった。その調査報告書は、創業トップを含む親会社の経営陣が善管注意義務を怠った可能性を明確に指摘するなど、第三者委の高い独立性を示す「お手本」として専門家の間で高く評価されている。ちなみにタマホームの第三者委のメンバーには、やはりLIXILの特別調査委の委員を務めた高岡氏も入っていた。

そんな中村氏や高岡氏が、わざわざ自分のキャリアに泥を塗るような真似をするとは考えにくい。このこともまた、特別調査委の報告書にLIXIL経営陣にとって「不都合な真実」が記載されていた可能性を強く示唆している。

藤森社長のクビが飛ぼうが飛ぶまいが、調査報告書の隠蔽というLIXILの暴挙を許したままでは、日本の資本市場の信用は落ちる一方だ。中村氏と高岡氏にプロとしての良心があるなら、すべてのステークホルダーのために沈黙を破るべきではないのか。

怪しい上場企業にJPXが「情報開示責め」

東京証券取引所の大納会が迫ったこの時期は、様々な統計がほぼ固まるタイミングでもある。日本取引所グループ(JPX)のHPに掲載されている上場廃止関連の資料をみて、「へぇー」と思わされた。

今年上場廃止が決まったのは東証一部・二部、マザーズ、ジャスダックで68銘柄(12月24日現在)。そのほとんどはM&Aに絡んだものだが、じわりと増えているのが日本取引所グループの自主規制法人の判断や裁量で強制退場が決まった上場廃止だ。

わずか4銘柄に過ぎないが、前年までは年間1-2銘柄でしかなく、さらに遡ると10年間で1-2銘柄しかなかった時期もあったから、何かしらの変化を感じずにはいられない。来年は強制退場させられる銘柄がさらに増えるのだろう。

その兆候はある。上場廃止に加え、「開示された情報に虚偽がある」として公表措置と改善報告書の提出を求められた銘柄も増えている点だ。やはり開示情報に虚偽があったとして特設注意市場に放り込まれた銘柄、上場契約違約金懲求銘柄などと合わせると、マーケットの大掃除やどぶさらいはやはり活発化しているのだ。

東証二部市場に上場しているある投資会社は、このところ自主規制法人から執拗に情報開示を求められるようになった。

「新株予約権の発行で得た資金は何に使ったのか、具体的に開示せよ」

「その資金は現在、どこにあるのか」

「海外投資に使うはずの資金が、なぜ今も銀行にプールされているのか」

回答にあやふやな点や矛盾点があると、そのたびに自主規制法人から詳細に説明せよと矢のような催促が飛んでくる。が、もともと堂々と開示できないようなことを繰り返してきたのだから、満足な説明ができるはずもない。情報開示の責任者は「箸の上げ下ろしまで監視されているようだ……」と頭を抱えているという。

この企業はこれまで第三者割当の形で新株予約権を繰り返し発行し、調達した資金はどう使われたのかはっきりしなかった。一方で前社長らが顧問料や経営指導料の名目で社外に流出させたりしたと言われ、昨年には有価証券報告書に虚偽の説明があったとして内部告発文が監督官庁に送付された経緯がある。

それで思い出した。今夏に日本取引所グループの自主規制法人を取材したとき、幹部が「(上場企業にふさわしくない企業に対して)情報開示を徹底して求めていく」と話していた。こちらは内心「悠長なことを言っているな。開示を求めるだけではダメなのに」と感じたが、それは情報開示をテコに問題企業を上場廃止に追い込んでいく方針について語っていたのだ。

すでに上場廃止が宣告されたある企業は「自主規制法人からは『特設注意市場に移っても、きちんと情報開示すればすぐ元に戻れますよ』と言われていたが、猶予期間が切れるとあっさりとクビをはねられた」とこぼしているから、取引所は本気なのだろう。

怪しげなエクイティ・ファイナンスを繰り返す問題企業が減れば市場の効率性や透明性、健全性は高まり、ダイナミズムも増すはずだ。

「ならばいっそのこと……」と思う。問題を抱えている有力企業が外部の弁護士からなる調査委員会を立ち上げて徹底的に調査をさせて、それが本誌などで報じられているにもかかわらず、よほど不都合な真実が含まれているのか、調査結果は非開示としてしまうケースが相次いでいる。

「プロ経営者」を標榜する外資帰りの社長が突然退任発表したLIXILがその典型だ。透明性やグローバリズムを吹聴したくせに、いざ足元で不祥事を起こすと、調査委員会報告を訴訟を理由に非開示としてしてしまった。

せっかくえぐり出した問題をひた隠しにするのでは、調査に参加した弁護士たちに爆弾を抱えさせるようなものでもあるのだから、JPX自主規制法人はこれらにも徹底した情報開示を求めてはどうだろうか。

企業とグルになって、臭いものに蓋をする弁護士や公認会計士も同罪、彼らが隠れているイタチの穴も「情報開示責め」の煙でいぶり出す必要がある。

「LIXIL藤森」の墜落4――「偽・第三者委員会」の茶番

12月23日付の日経朝刊に載った潮田洋一郎・LIXILグループ取締役会議長のインタビュー記事には鼻白んだ。藤森義明社長の唐突な退任発表について「2年前から指名委員会で5~6人の候補者と面談を重ねてきた」と言い繕ったのはまだ理解できなくもない。が、この期に及んで藤森社長を「ウソをつかないなど、“武士道”のような日本の伝統的な美意識を持つ珍しい人」などと持ち上げる神経はどうかしている。

藤森社長が「ウソをつかない」のが本当なら、彼が株主に対してついた大ウソについて潮田氏はどう説明するのか。ほかでもない、本誌が最新号(2016年1月号)の記事で暴露した「偽・第三者委員会」の茶番劇のことだ。

2015年6月3日、LIXILは不正会計が発覚した中国子会社ジョウユウの破産手続開始をドイツの裁判所に申し立てたことを発表するとともに、それに伴う損失が最大約660億円に達すると明らかにした。そして同日開いた緊急記者会見で、藤森社長はジョウユウの調査についてこうはっきりと公約した。

「当社は、ジョウユウで起こった事実の解明と責任の追及にあたって、あらゆる手段をつくす決意で、ジョウユウを綿密に調査する所存であります。この活動に聖域はありません。そして、これまで実施してきたように、その経過を皆様に、タイムリーにかつ透明性のある方法でお伝えしていきたいというふうに考えております」

この会見の動画はネットで見ることができるから、藤森社長が平然とウソをつく場面を一般株主はぜひその目で確かめるといい。会見開始から13分のところだ。

さらに5日後の6月8日、LIXILは「当社海外子会社における不適切な会計処理に関する調査経過について」と題したIR(投資家向け広報)を出し、藤森社長を委員長とする「社内調査委員会」とは別に、社外取締役および外部有識者で構成される「特別調査委員会」を設置したと発表した。その目的は「社内調査の結果をより中立的な立場から検証し、業務執行を適切に監督する観点から、当社の海外子会社であるジョウユウに対する資本参加及びその後の子会社管理に関する事実関係の調査及び分析、並びに、原因の究明及び今後の再発防止策の検証及び提言」をすることだと明瞭に書かれている。

藤森社長の公約とIRの文言を読めば、特別調査委員会はいわゆる「第三者委員会」であり、調査報告書は公表されると誰もが信じたはずだ。ところが11月16日、5カ月も待たせた末にLIXILが公表した調査結果はたった700字余りの「概要」だけ。同社は「係属中の訴訟を含め損害回復措置に極めて重要な秘密情報が含まれている」からだと釈明したが、そうした場合は秘密情報を削除か黒塗りした「開示版」を作成して公表するのが当たり前である。新興市場のいかがわしい「ハコ企業」ならいざしらず、LIXILのような上場大手が第三者委の調査報告書を握り潰したのは前代未聞だろう。

これでは、第三社委はLIXILの「調査したフリ」に都合よく利用されたも同然だ。それとも、委員たちも最初からグルだったのか?もはや一企業の不祥事にとどまらず、日本の企業および資本市場の国際的信用を傷つける大問題である。

そこで本誌は、第三者委の委員長の川口勉(LIXIL社外取締役、公認会計士)、委員の中村直人(中村・角田・松本法律事務所パートナー、弁護士)、高岡俊文(KPMG FAS執行役員パートナー、公認会計士)の3人にそれぞれ質問状を送って見解を質した。下記は川口宛のものだが、中村と高岡宛も中身は同じだ。

*****

Joyou問題委員会の調査報告書に関する取材のお願い

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

時下、ますますご清祥のこととお慶び申しあげます。弊誌は調査報道を中心とする月刊総合誌で、LIXILグループの元中国子会社Joyouの問題について継続的に取材しております。

LIXILは6月8日に社外取締役および利害関係のない外部有識者による特別調査委員会(Joyou 問題委員会)を設置。藤森義明社長は記者会見で「調査結果をタイムリーかつ透明性のある方法で(ステークホルダーに)お伝えする」と公約していました。ところが、11月16日にLIXILが発表した調査結果はわずか700文字余りの「概要」だけで、事件の詳細な経緯、調査委の判断基準、結論の根拠などをまったく明らかにしていません。

特別調査委の報告書の全文ないし要約をなぜ公表しないのか、本誌がLIXILに問い合わせたところ、「報告書の中に秘密情報が含まれており開示できない」という回答でした。上場企業とは思えない常識外れの言い訳であり、ステークホルダーが納得するとは到底考えられません。

川口先生はLIXIL社外取締役としてJoyou 問題委員会の委員長を務められました。そこで独立のお立場から、下記の質問にご回答いただけないでしょうか。

1.先生はJoyou 問題委員会の委員長として、報告書の非開示に同意されたのでしょうか?(同意・非同意のいずれでも、理由とともにご回答ください)

2.日本弁護士連合会の「企業等不祥事における第三者委員会ガイドライン」は、第三者委の役割について「すべてのステークホルダーのために調査を実施し、その結果をステークホルダーに公表することで、最終的には企業等の信頼と持続可能性を回復することを目的とする」と定義しています。Joyou 問題委員会はこの役割を十分果たしたとお考えですか?(肯定・否定のいずれでも、理由とともにご回答ください)

以上です。ご多忙のところ恐縮ですが、弊誌の締切の都合もございますので12月9日(水)までにご回答いただきたく存じます。方法は面談、文書、電話などのいずれでも構いません。

何卒よろしくお願い申し上げます。

2015年12月4日

*****

上の質問状に対する川口と高岡の回答は「ノーコメント」。中村からは回答そのものがなかった。ところが、ここで予想外の珍事が起きる。社外取締役の川口への質問状をLIXIL広報部を経由して送ったところ、こちらが聞いてもいないのに、川口に代わって彼らが勝手に回答を寄こしたのである。

その顛末は1月号の記事にも書いたが、次回ブログでは広報部の回答の全文をお見せしましょう。誰が命じて書かせたのかは知らないが、LIXILの歪んだ企業体質を示す第一級の証拠です。お楽しみに。

「LIXIL藤森」の墜落3――再質問状と回答

LIXILをはじめ不祥事を隠している企業には共通点がある。上場企業にとってメディアへの回答は株主への回答と同じだから、あからさまなウソはつきにくい。そこで、ボロが出ないよう経営トップへの直接取材からひたすら逃げ回り、「質問状を寄こせば回答する」と言ってくる。そして広報部と法務部が額を寄せ合い、わざわざ“空々しい”回答案を作るのだ。

しかし、それがわかっているからこそFACTAは質問状作りにこだわる。なぜなら広報部や法務部の担当者は不祥事の詳細を知らなかったり、知らされていないケースが少なくない。そこに綿密な調査に基づいた質問を連打し、相手のミスを誘うのである。

案の定、LIXILはボロを出した。下に再掲するが、前回のブログで紹介した質問と回答の「Ⅱ-③」がそれだ。

*****

<質問>「GROHEの経営陣は、Joyouに十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していた」とありますが、GROHEの経営陣がそのような認識を持ったのはいつからですか?また「彼らは対応を試みました」とありますが、いつ頃、どのような対応を試みたのですか?また、蔡親子はそれを拒否したという意味ですか?

<LIXIL回答>調査では、GROHE 経営陣は、Joyou には十分な内部統制、コーポレートガバナン スポリシー、及び財務報告が欠けていたことを認識していたものの、Joyou の財務上の不正行為を認識していたとの証拠は見られませんでした。 GROHE としても、Joyou に CFO を派遣する等、様々な対応を試みましたが、Cai 親子の非協力もあり、十分に効果をあげなかったという状況と理解しております。

*****

この回答を読めばわかるように、LIXILはグローエ経営陣がジョウユウの問題を認識した時期について答えなかった。もちろんわざとだろう。その一方、グローエがジョウユウに「CFOを派遣した」ことを明らかにした。グローエ経営陣の努力をアピールしたつもりかもしれないが、広報も法務もこの情報の重要性がわかっていなかったのではないか。

というのも、ジョウユウは2010年にドイツで上場して以降CFOが2回交代しており、そのなかにグローエ出身者はいないのだ。ちなみに上場時のCFOだった鄭剛は、中国の投資業界では名の通った「IPO請負人」で、新興企業の“お化粧”を得意とするいかがわしい人物。2人目の李祖紡はジョウユウ財務部門の生え抜きだから、可能性があるのは3人目のドロシー・ウー(呉建萍)だけである。

以上をふまえ、本誌はLIXILに再質問状を送った。短いから12月7日付のLIXILの回答と一緒に公開しよう。

*****

FACTA再質問状とLIXILの回答

イ.質問「Ⅱ-③」では、GROHE経営陣がJoyouに「十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識」したのはいつからかとお聞きしましたが、ご回答いただいていません。改めて回答をお願いします。なお、回答できない場合は「時期を把握していない」のか「把握しているが公表しない」のか、理由をお聞かせください。

<LIXIL回答>本件調査につきましては、11月16日の適時開示資料を超えた情報を、メディアの皆様含め一部の方にだけ開示することが出来ません。何卒ご理解いただければ幸いです。

ロ.回答のなかに「GROHEとしても、JoyouにCFOを派遣する等、様々な対応を試みました」とありますが、派遣したCFOとはDorothy Wu氏のことですか。

<LIXIL回答>Dorothy Wuのほか、それ以前の財務担当者の採用・派遣も含みます。

*****

これではっきりした。LIXILはグローエ経営陣がジョウユウの問題を認識した時期を是が非でも知られたくないのだ。しかし派遣したCFOがドロシー・ウーだと認めたおかげで、この目論見はパァになった。

ジョウユウがウーのCFO就任を発表したのは2014年8月。つまりグローエ会長兼CEOでジョウユウの監査役会副議長でもあったデビッド・ヘインズは、どんなに遅くともそれまでに問題を認識していたことになる。LIXILは「それ以前の財務担当者の採用・派遣も含みます」と回答したから、実際にはLIXILがグローエを買収(13年9月)する前から知っていたはずだ。にもかかわらず、15年4月に不正会計が発覚するまでLIXILに報告せず、ひたすらほっかむりを決め込んでいたのである。

それだけではない。不正発覚の前月の15年3月、ジョウユウは過去最高の決算(14年12月期)を発表。ウーはその財務報告書にCFOとしてサインし、ヘインズも監査役会副議長として承認している。不正会計に直接手を染めたのはジョウユウ創業一族の蔡親子でも、問題を認識しながら財務報告書を通したウーとヘインズもまた粉飾決算の片棒を担いだ“戦犯”にほかならない。

LIXILは藤森社長の事実上の更迭で問題に終止符を打ちたいのだろうが、そうは問屋が卸さない。ヘインズがグローエのトップに居座り真実の隠蔽を続ける限り、ジョウユウの闇は消えないのだ。

さて、次回はLIXILの「偽・第三者委員会」の実態を晒すとしましょう。

「LIXIL藤森」の墜落2――空々しい回答

前回に続き、LIXILが回答期限の12月4日午前8時に送ってきた回答を載せよう。

一目見れば分かるように、弊誌の細部にわたる質問に対し、LIXILの回答は短い。正直言って、藤森社長が逃げて弊誌のインタビュー要求に応じない理由がよく分かると思う。11月16日のリリースが、肝心のジョウユウ問題の記述が極力少なく、ほかのどうでもいい風呂敷を延々と広げるのとまったく同じ構造である。

読んでいてあくびが出た。藤森社長の人間性がよく分かる。口にするのは自分の売り口上ばかり。耳に痛い話にはソッポを向き、これはと思う部分がひとつもない。作成したのが広報担当者だったとしても、内容的にはリリースを一歩も出ておらず、ただなぞるだけで空々しい。読んでいても、ひとつの誠意も感じられなかった。

本誌の回答が微に入り細にわたっているということは、それだけ情熱を傾けて丹念に調べているということだ。その努力に報いるのが本来の広報の役目だろう。こういう回答書を寄越したら火に油、その典型例としてここに、前回と重複するが、質問と回答を対称して載せよう。世の広報担当者は肝に銘じていただきたい。

よしんば、経営者がFACTAにはディテールを教えるなと厳命したのだとしてもだ。これしか書かせない経営者の臆病さ、世の批判から逃げ隠れするしか能のない藤森社長のような弱虫経営者たちの内実を晒そう。

*****

FACTA質問状とLIXILの回答

Ⅰ. 特別調査委員会報告書の非公表について

御社は11月16日に『Joyou問題に関する調査結果について』と題したIR(投資家向け広報)を発表し、一部報道機関への記者会見を行いました。弊誌は記者会見には招かれませんでしたが、これまでの経緯から当然、特別調査委員会の報告書が公表されるものと考えておりました。ところが報告書の「全」はおろか「要約」さえ出さないと聞き、御社の情報開示姿勢に大きな疑問を感じています。非公表の理由について改めて質問します。

①御社は6月8日付IR『当社海外子会社における不適切な会計処理に関する調査経過について』のなかで、 川口勉社外取締役を委員長とする特別調査委員会を設置し「調査結果が明らかになった段階で速やかに公表いたします」と公約しました。また、それに先立つ6月3日の記者会見で、藤森社長は「調査結果をタイムリーかつ透明性のある方法でお伝えしていく」と明言しています。これらの約束と報告書の非公開は明らかに矛盾しますが、その場しのぎの虚言だったのですか?

<LIXIL回答>特別調査委員会より調査報告書を 11月16日に正式に受理し、同日速やかに調査結果につきまして公表しております。

②弊誌の問い合わせに対し、 御社は報告書を公開しない理由を「係属中の訴訟を含め損害回復措置に極めて重要な秘密情報が含まれているため」と説明しました。しかし、報告書からそれらの秘密情報を削除したうえで公表するのは不可能ではないはずです。なぜしないのですか?また、11月16日付IRでは報告書を公表しないという事実も、その理由もまったく明らかにしていません。 これで株主への説明責任を十分果たしているとお考えですか?

<LIXIL回答>繰り返しとなりますが、報告書には、係属中の訴訟を含め損害回復措置に極めて重要な秘密情報が含まれています。従って、これらの情報を開示することが出来ません。また、調査では、当社又はGROHEの経営陣が不正行為を知っていた、または意図的に行っていたという証拠は見られなかったとの結論が下され ており、経営陣が不正行為に関与していた他の不祥事案件とは異なります。今回、調査結果の概要とあわせまして、社内調査委員会及び特別調査委員会の提言を踏まえた再発防止のための改善策につきましても、あわせてご報告させていただくことで、すべてのステークホルダーの皆様への信頼回復に努めていまいります。

Ⅱ. 11月16日付IRの 「調査結果の概要」について

Joyou問題については藤森社長を委員長とする社内調査委員会と、社外取締役および外部有識者による特別調査委員会が同時並行で調査・検証を進めました。株主にとってより重要なのは当然ながら後者の内容です。ところが11月16日付IRの「調査結果の概要」では、社内調査委員会と特別調査委員会がそれぞれどのような見解を示したのかが極めて不明瞭です。

「社内調査委員会による調査では、Joyouの会計不正についてもっとも批難されるべきは、Joyouグループの創業者であるCai親子であるという結論が下されました」とありますが、特別調査委員会の結論も同じだったのですか?その場合、報告書に書かれた結論の具体的文言を教えてください。

<LIXIL回答>社内調査委員会、特別調査委員会ともに、GROHE又は当社の経営陣が不正行為を知っていた、または意図的に行っていたという証拠は見られなかったとの結論が下されたと理解しております。

②「GROHE又はLIXILの経営陣が不正行為を知っていた、または意図的に行っていたという証拠は見られなかったという結論が下されました」とありますが、特別調査委員会 も同じ結論だったのですか?その場合、報告書に書かれた結論の具体的文言を教えてください。

<LIXIL回答>上記回答のとおり特別調査委員会の結論も同じであったと理解しております。

③「GROHEの経営陣は、Joyouに十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していた」とありますが、GROHEの経営陣がそのような認識を持ったのはいつからですか?また「彼らは対応を試みました」とありますが、いつ頃、どのような対応を試みたのですか?また、蔡親子はそれを拒否したという意味ですか?

<LIXIL回答>調査では、GROHE経営陣は、Joyouには十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していたものの、Joyouの財務上の不正行為を認識していたとの証拠は見られませんでした。GROHEとしても、JoyouにCFOを派遣する等、様々な対応を試みましたが、Cai親子の非協力もあり、十分に効果をあげなかったという状況と理解しておりま す。

④「Joyou問題委員会の調査報告書では、LIXILに 対してこの報告を早い時期に行うべきであったと結論づけています」とありますが、社内調査委員会でも同じ結論に至ったのでしょうか?

<LIXIL回答>社内調査委員会においても同様の反省点が指摘されております。

Ⅲ. GROHEおよびLIXILの 経営陣の責任について

JoyouはもともとGROHEが買収した企業です。最初の出資はJoyou がドイツのフランクフルト証券取引所に上場する前年(2009年)でした。中国の未公開企業への投資リス クが極めて高いことは言うまでもありません。また今回、御社の社内処分の対象となったDavid Hanes氏とGerry Mulvin氏は、04年のTPGとCredit SuisseによるGROHE買収にともなって経営陣入りし、09年のJoyou出 資およびその後の子会社化を主導する立場でした。11年からMulvin氏はJoyou取締役、Hanes氏はJoyou監査役会副議長をそれぞれ務め、Joyouの経営を日常的に監督すべき地位にありました。以上の前提で質問します。

①「調査結果の概要」によれば、GROHEの経営陣は「Joyouには十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していた」にもかかわらず、今年4月に問題が発覚するまでLIXILに報告しませんでした。認識がありながらなぜ報告しなかったのですか。社内調査委員会および特別調査委員会のヒアリングに対し、Hanes氏とMulvin氏はどのように釈明したのですか?

<LIXIL回答>ヒアリングの内容については公表できませんが、当社に対して早い時期に報告すべきであったことは調査において明らかにされています。

②グループの構造や過去の経緯、そして「問題を認識しながら報告しなかった」事実に鑑みれば、社内処分の対象となった役員のなかでHanes氏とMulvin氏の責任がひときわ重いのは自明です。報酬減額に伴うHanes氏とMulvin氏の減額幅は何%でしょうか?

<LIXIL回答>本件では、様々な国々におけるプライバシーや法律に配慮しなければならず、現時点で具体的な数字を開示することは差し控えさせていただきます。

③LIXILの経営陣は、4月の問題発覚までJoyouのコーポレートガバナンスに欠陥があるという認識や疑いを一切持たなかったのでしょうか?GROHEは13年にJoyouを子会社化した後もCFO(最高財務責任者)を派遣しないなど、中国でのM&Aの常識を逸脱したガバナンスを続けていました。また、中国の国内報道や一般従業員の声に耳を傾ければ、遅くとも14年秋までにJoyouが資金繰りに行き詰まっていた事実を知るのは容易だったはずです。にもかかわらず、仮にLIXIL経営陣が何の疑いも持たなかったとしたら民法第644条の善管注意義務違反にあたり、役員としての資質不足は明らかです。反対に、疑いを持ちながら見て見ぬふりをしたのだとしたら背信行為です。実際はどちらだったのですか?

<LIXIL回答>2015年4月のGROHE及びJoyouの連結子会社化が行われる前、2014年1月よりGROHE及びJoyouは当社の持分法適用関連会社でした。そのため、Joyouに対する直接的な支配権は限定されていました。

今回の調査では、当社の経営陣は、Joyou に関する問題を本件不正行為の発生のおそれを認識させるような態様で認識していたとは認められないと判断されています。

④「調査結果の概要」によれば、GROHEおよびLIXILの経営陣が「不正行為を知っていた、または意図的に行っていたという証拠は見られなかった」とのことですが、これは「具体的証拠はないものの、不正行為を知っていた、または意図的に行っていた可能性も排除できない」と読み替えられます。そう理解してよろしいですか?否定される場合は具体的反証をお願いします。

<LIXIL回答>当該理解は異なります。今回の調査では、日本はもちろんのこと、中国のみならず、香港、ドイツ、ルクセンブルグ、英国等の複数の国にわたって実施されました。調査の一環として、835,000を超えるemail等のやりとり及び文書が複数の言語によって検証され、LIXIL/GROHE 内外の70人を超える関係者に対してインタビューが行われました。その結果、GROHEまたは当社の経営陣が不正行為を知っていた、かつ意図的に行っていた、という証拠は見られなかったという結論が下されています。

⑤今回の社内処分に伴う役員報酬の減額の総額はいくらでしょうか?

<LIXIL回答>本件では、様々な国々におけるプライバシーや法律に配慮しなければならず、 現時点で具体的な数字を開示することは差し控えさえていただきます。

⑥以上の経緯や事実関係から考えて、社内処分をわずか3カ月の減俸で済ますのは誰が見ても大甘と言わざるを得ません。少なくともHanes氏とMulvin氏の更迭は当然と思われますが、なぜそうしないのですか? 理由を具体的に説明してください。

<LIXIL回答>調査により、不正行為を GROHE 又は当社の経営陣が実際知っていたという証拠は見つかっていないことに加え、Joyouの会計不正についてもっとも批難される べきは、Cai親子であることが明確にされています。Haines氏含めGROHE経営陣の経営者としての資質、経営力につきましては、これから社内の評価プロセスの中で十分に判断していきたいと考えています。

Ⅳ. GROHEおよびLIXILの 経営の透明性について

GROHEの経営陣(Hanes氏とMulvin氏)は、Joyouのコーポレートガバナンスに問題があることを認識しながらLIXILに報告しませんでした。「調査結果の概要」で公表されたこの事実は、GROHEおよびLIXILの経営の透明性を考えるうえで極めて重要です。GROHE経営陣はJoyou以外の子会社や事業に関しても問題を認識しながら報告していない可能性を排除できないからです。

TPGとCredit Suisseは2004年にGROHEを買収した際、それをLBO(レバレッジド・バイアウト)で行いました。その結果、GROHEは11億ユーロを超える負債を抱えることになり、14年 に償還期限を迎える高金利の社債発行によってファイナンスしました。つまりTPGとCredit Suisse、両社の合意の下でGROHEの 経営トップに送り込まれたHanes氏らは、14年までに是が非でもGROHEの 企業価値を高め、IPOや身売りによって社債の償還原資を確保する必要に迫ら れて いました。以上の前提で質問します。

①Hanes氏は04年にGROHEトップに就任し た後、新興国市場での積極的な事業拡大を通じてGROHEを成長させ、Joyou買収はその象徴でした。GROHEの コーポレートガバナンスはJoyouに対してと同様、中国以外の新興国事業で もず さんなのではありませんか?Joyou問題の発覚後、LIXILはGROHEの中国 以外 の新興国事業についても調査を行いましたか?

<LIXIL回答>GROHE のガバナンスがずさんであるという事実は認識しておりません。また、当 社では、今回の反省を下に、海外子会社等の管理に関する取組みを強化してお り、(1)管理部門による海外子会社等の管理・モニタリングシステムの強化、(2)グローバル体制を前提とした内部監査部門の整備、(3)海外子会社を 含めたコンプライアンス意識の向上ならびにコンプライアンス体制の再整備及 び強化、及び(4)グローバル企業としての役員研修の強化を進めております。

②GROHE経営陣(Hanes氏とMulvin氏) がJoyouのコーポレートガバナンスに問題があることを認識しながら報告しなかったのな ら、TPGとCredit Suisseも同様の認識を持ちながらGROHEの企業価値をつり上げるために見て見ぬふりをし、LIXILによるGROHE買収時にも口をつぐんでいたのではありませんか?これに関してTPGとCredit Suisseに損害賠償を求める考えはありますか。

<LIXIL回答>調査結果に基づき訴訟戦略全般につき検討中です。

③Hanes氏はJoyou問題に関して重大な経営責任があるにもかかわらず、現在もGROHE会長に留まっています。それどころか、今年4月からはLIXILのLWTカンパニーのトップに起用され、GROHE以 外の海外事業も広範に任されて権限が拡大しています。これではLIXILの海外事業の透明性はむしろ低下していると受け取られても仕方がないのではありませんか?このままでは、藤森社長を始めLIXIL経営陣もまた、海外事業に内在する問題を認識していながら株主に隠していると疑われても仕方がないのではありませんか?否定される場合は具体的な反証をお願いします。

<LIXIL回答>調査により、不正行為をGROHE又は当社の経営陣が実際知っていたという証拠は見つかっていないことに加え、Joyouの会計不正についてもっとも批難されるべきは、Cai親子であることが明確にされています。Haines氏の経営者としての資質、経営力につきましては、これから社内の評価プロセスの中で十分に判断していきたいと考えています。

④御社は特別調査委員会の提言を受け、グループのガバナンス体制の改善策を打ち出しました。しかし経営陣の処分は大甘、人事も刷新しないというのでは「仏作って魂入れず」です。改善策が十分機能せず、Joyouと同様の問題がまた起きる可能性があるのではありませんか?否定される場合は具体的な反証をお願いします。

<LIXIL回答>今回の調査結果により、当社の経営において、より一層強化すべき3つの分野が特定されました。それは、海外子会社の管理、M&Aプロセス、および買収後の統合プロセスです。当社はこれらの提言を真摯に受け止め、確実に対応していくことで、すべてのステークホルダーの皆様への信頼回復に努めてまいります。

*****

もちろん、弊誌はこんな回答におめおめ引き下がるわけにはいかない。この回答に対し再質問状を送った。それは次回に。まだまだFACTAとLIXILの攻防は続く。

年収3億円「LIXIL藤森」の墜落1

FACTAはちょうど10年前の12月、雑誌創刊に先立ち、このブログをスタートさせて、たちまちサーバーがパンク、まったく無名でまだ影も形もなかった月刊誌として異例のスタートを切った。そのときの標的がソニーである。まだエクセレントカンパニーの残照があった時代だが、たちまち化けの皮がはがれて高禄をはむストリンガー会長が退陣にいたったことはご承知の通りだ。

そして10年目、FACTAはまた首級をあげた。住宅設備大手LIXILグループの藤森義明社長(64)である。彼もまた米GE上席副社長、日本GE会長の肩書をひっさげて、5年前にLIXILの前身、住生活グループの社長に起用された。年収は3億円(14年時点の東京商工リサーチ調べで2億9500万円)というから、ストリンガーほどではないが、高禄経営者の右代表だろう。

FACTAが撃ち落とす相手として不足はない。で、初心に帰って、ブログでこの「イカモノ経営」をとことん裸にするチャレンジを再開することにした。会見でも精いっぱい見栄を張っていた藤森社長に贈る、ささやかなクリスマス・プレゼントにしよう。

ご承知のとおり、LIXILは12月21日午後、突然、社長交代をリリースした。同日の役員会で指名委員会が藤森の後任に住友商事出身の建設資材通信販売会社、モノタロウの瀬戸欣也会長(55)を指名したと発表したのである。正式には来年6月の株主総会を機に交代、藤森氏は代表権のない相談役に退く。寝耳に水である。

弊誌最新号(16年1月号)は「藤森LIXILが姑息な『隠蔽』」の記事を掲載したばかりだから、ジャストタイミングだった。弊誌は15年7月号から中国子会社で大損した藤森LIXILを徹底追及、子会社のある中国福建省の南安市侖蒼(ルンツアン)鎮まで記者を派遣し現地取材した日本で唯一のメディアなのだ。凱歌をあげる資格はあると思う。弊誌がどこまで追っていたかは弊誌の以下の記事を参照されたい。

15年7月20日号中国で大火傷「LIXIL藤森」更迭も

15年8月20日号怪しすぎる「LIXIL丸損」

15年9月20日号LIXIL陥れた中国「魔窟」

さて、今号は11月16日に弊誌を外して行った会見とリリースで、特別調査委報告をたった700字に圧縮、詳細は訴訟対応で明かさないとした藤森LIXILを徹底糾弾した内容である。その取材の過程で、LIXILに送った質問状をまず紹介しよう。過去に藤森を礼賛した日経も朝日も、いかに雑な取材で藤森の鼻毛を撫でていたかの反面教師として、われわれの取材の徹底性を示しておく意味があると考える。

*****

Joyou問題の調査結果に 関する取材のお願い

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

お世話になってお ります。先日来、御社が11月6日 に発表したJoyou問題の調査結果に関して藤森義明社長兼CEOへのインタビューをお願いしておりましたが、ご対応いただけないのは甚だ遺憾です。Joyou問題は損失の巨額さもさることながら、御社のグループ・ガバナンスのずさんさや経営の透明性の欠如など看過できない企業体質を浮き彫りにしたと考えざるを得ません。

つきましては下記の質問にご回答いただきたく、お願い申し上げます。

Ⅰ. 特別調査委員会報告書の非公表について

御社は11月16日に『Joyou問題に関する調査結果について』と題したIR(投資家向け広報)を発表し、一部報道機関への記者会見を行いました。弊誌は記者会見には招かれませんでしたが、これまでの経緯から当然、特別調査委員会の報告書が公表されるものと考えておりました。ところが報告書の「全文」はおろか「要約」さえ出さないと聞き、御社の情報開示姿勢に大きな疑問を感じています。非公表の理由について改めて質問します。

①御社は6月8日付IR『当社海外子会社における不適切な会計処理に関する調査経過について』のなかで、 川口勉社外取締役を委員長とする特別調査委員会を設置し「調査結果が明らかになった段階で速やかに公表いたします」と公約しました。また、それに先立つ6月3日の記者会見で、藤森社長は「調査結果をタイムリーかつ透明性のある方法でお伝えしていく」と明言しています。これらの約束と報告書の非公開は明らかに矛盾しますが、その場しのぎの虚言だったのですか?

②弊誌の問い合わせに対し、 御社は報告書を公開しない理由を「係属中の訴訟を含め損害回復措置に極めて重要な秘密情報が含まれているため」と説明しました。しかし、報告書からそれらの秘密情報を削除したうえで公表するのは不可能ではないはずです。なぜしないのですか?また、11月16日付IRでは報告書を公表しないという事実も、その理由もまったく明らかにしていません。 これで株主への説明責任を十分果たしているとお考えですか?

Ⅱ. 11月16日付IRの 「調査結果の概要」について

Joyou問題については藤森社長を委員長とする社内調査委員会と、社外取締役および外部有識者による特別調査委員会が同時並行で調査・検証を進めました。株主にとってより重要なのは当然ながら後者の内容です。ところが11月16日付IRの「調査結果の概要」では、社内調査委員会と特別調査委員会がそれぞれどのような見解を示したのかが極めて不明瞭です。

①「社内調査委員会による調査では、Joyouの会計不正についてもっとも批難されるべきは、Joyouグループの創業者であるCai親子であるという結論が下されました」とありますが、特別調査委員会の結論も同じだったのですか?その場合、報告書に書かれた結論の具体的文言を教えてください。

②「GROHE又はLIXILの経営陣が不正行為を知っていた、または意図的に行っていたという証拠は見られなかったという結論が下されました」とありますが、特別調査委員会 も同じ結論だったのですか?その場合、報告書に書かれた結論の具体的文言を教えてください。

③「GROHEの経営陣は、Joyouに十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していた」とありますが、GROHEの経営陣がそのような認識を持ったのはいつからですか?また「彼らは対応を試みました」とありますが、いつ頃、どのような対応を試みたのですか?また、蔡親子はそれを拒否したという意味ですか?

④「Joyou問題委員会の調査報告書では、LIXILに 対してこの報告を早い時期に行うべきであったと結論づけています」とありますが、社内調査委員会でも同じ結論に至ったのでしょうか?

Ⅲ. GROHEおよびLIXILの 経営陣の責任について

JoyouはもともとGROHEが買収した企業です。最初の出資はJoyou がドイツのフランクフルト証券取引所に上場する前年(2009年)でした。中国の未公開企業への投資リス クが極めて高いことは言うまでもありません。また今回、御社の社内処分の対象となったDavid Hanes氏とGerry Mulvin氏は、04年のTPGとCredit SuisseによるGROHE買収にともなって経営陣入りし、09年のJoyou出 資およびその後の子会社化を主導する立場でした。11年からMulvin氏はJoyou取締役、Hanes氏はJoyou監査役会副議長をそれぞれ務め、Joyouの経営を日常的に監督すべき地位にありました。以上の前提で質問します。

①「調査結果の概要」によれば、GROHEの経営陣は「Joyouには十分な内部統制、コーポレートガバナンスポリシー、及び財務報告が欠けていたことを認識していた」にもかかわらず、今年4月に問題が発覚するまでLIXILに報告しませんでした。認識がありながらなぜ報告しなかったのですか。社内調査委員会および特別調査委員会のヒアリングに対し、Hanes氏とMulvin氏はどのように釈明したのですか?

②グループの構造や過去の経緯、そして「問題を認識しながら報告しなかった」事実に鑑みれば、社内処分の対象となった役員のなかでHanes氏とMulvin氏の責任がひときわ重いのは自明です。報酬減額に伴うHanes氏とMulvin氏の減額幅は何%でしょうか?

③LIXILの経営陣は、4月の問題発覚までJoyouのコーポレートガバナンスに欠陥があるという認識や疑いを一切持たなかったのでしょうか?GROHEは13年にJoyouを子会社化した後もCFO(最高財務責任者)を派遣しないなど、中国でのM&Aの常識を逸脱したガバナンスを続けていました。また、中国の国内報道や一般従業員の声に耳を傾ければ、遅くとも14年秋までにJoyouが資金繰りに行き詰まっていた事実を知るのは容易だったはずです。にもかかわらず、仮にLIXIL経営陣が何の疑いも持たなかったとしたら民法第644条の善管注意義務違反にあたり、役員としての資質不足は明らかです。反対に、疑いを持ちながら見て見ぬふりをしたのだとしたら背信行為です。実際はどちらだったのですか?

④「調査結果の概要」によれば、GROHEおよびLIXILの経営陣が「不正行為を知っていた、または意図的に行っていたという証拠は見られなかった」とのことですが、これは「具体的証拠はないものの、不正行為を知っていた、または意図的に行っていた可能性も排除できない」と読み替えられます。そう理解してよろしいですか?否定される場合は具体的反証をお願いします。

⑤今回の社内処分に伴う役員報酬の減額の総額はいくらでしょうか?

⑥以上の経緯や事実関係から考えて、社内処分をわずか3カ月の減俸で済ますのは誰が見ても大甘と言わざるを得ません。少なくともHanes氏とMulvin氏の更迭は当然と思われますが、なぜそうしないのですか? 理由を具体的に説明してください。

Ⅳ. GROHEおよびLIXILの 経営の透明性について

GROHEの経営陣(Hanes氏とMulvin氏)は、Joyouのコーポレートガバナンスに問題があることを認識しながらLIXILに報告しませんでした。「調査結果の概要」で公表されたこの事実は、GROHEおよびLIXILの経営の透明性を考えるうえで極めて重要です。GROHE経営陣はJoyou以外の子会社や事業に関しても問題を認識しながら報告していない可能性を排除できないからです。

TPGとCredit Suisseは2004年にGROHEを買収した際、それをLBO(レ バレッジド・バイアウト)で行いました。その結果、GROHEは11億ユーロを超える負債を抱えることになり、14年 に償還期限を迎える高金利の社債発行によってファイナンスしました。つまりTPGとCredit Suisse、両社の合意の下でGROHEの 経営トップに送り込まれたHanes氏らは、14年までに是が非でもGROHEの 企業価値を高め、IPOや身売りによって社債の償還原資を確保する必要に迫ら れて いました。以上の前提で質問します。

①Hanes氏は04年にGROHEトップに就任し た後、新興国市場での積極的な事業拡大を通じてGROHEを成長させ、Joyou買収はその象徴でした。GROHEの コーポレートガバナンスはJoyouに対してと同様、中国以外の新興国事業で もず さんなのではありませんか?Joyou問題の発覚後、LIXILはGROHEの中国 以外 の新興国事業についても調査を行いましたか?

②GROHE経営陣(Hanes氏とMulvin氏) がJoyouのコーポレートガバナンスに問題があることを認識しながら報告しなかったのな ら、TPGとCredit Suisseも同様の認識を持ちながらGROHEの企業価値をつり上げるために見て見ぬふりをし、LIXILによるGROHE買収時にも口をつぐんでいたのではありませんか?これに関してTPGとCredit Suisseに損害賠償を求める考えはありますか。

③Hanes氏はJoyou問題に関して重大な経営責任があるにもかかわらず、現在もGROHE会長に留まっています。それどころか、今年4月からはLIXILのLWTカンパニーのトップに起用され、GROHE以 外の海外事業も広範に任されて権限が拡大しています。これではLIXILの海外事業の透明性はむしろ低下していると受け取られても仕方がないのではありませんか?このままでは、藤森社長を始めLIXIL経営陣もまた、海外事業に内在する問題を認識していながら株主に隠していると疑われても仕方がないのではありませんか?否定される場合は具体的な反証をお願いします。

④御社は特別調査委員会の提言を受け、グループのガバナンス体制の改善策を打ち出しました。しかし経営陣の処分は大甘、人事も刷新しないというのでは「仏作って魂入れず」です。改善策が十分機能せず、Joyouと同様の問題がまた起きる可能性があるのではありませんか?否定される場合は具体的な反証をお願いします。

以上です。弊誌の 締切の都合もございますので、12月4日(金)までにご回答をお願いします。

2015年11月27日

*****

これに対するLIXILのまるで誠意のない回答は次回に。

河野太郎は「内部告発者保護」法改正にハッパかけよ

「公益通報者保護法」が改正される公算がようやく高まっているそうだ。

労働者保護と消費者保護の両面を持つこの法律は「内部告発者保護法」とも呼ばれ、2006年4月の施行から5年後に見直されるはずだった。しかし経済界から「改正するなら、その前提となる基礎情報を収集すべし」との声が出たことから、法改正は店ざらしにされている。

「内部告発」を密告と断じるムラ社会の論理がまだ罷り通っているからだが、大手町の経団連会館でかしずかれている“小物会長”榊原定征氏ら会社人間財界人たちのアナクロニズムだろう。

現実には大企業の粉飾決算が内部告発で次々と暴かれ、群馬大学医学部付属病院で腹腔鏡手術を受けた患者が相次いで死亡した事故も、医療現場では「内部告発で明らかになった」(国立大学医学部教授)とみられている。内部告発は経済事件だけでなく、医療や福祉・介護の分野でも事故や不正をあぶり出す有効なツールとして定着しつつあるのだ。

ところが現行法では①まず社内で通報し、②改善がみられなければ監督官庁に通報、③それでだめならマスコミ――という順序が定められており、これを満たさなければ告発者は保護されない。

ハードルが高過ぎるため、内部告発者が最初から匿名でマスコミに通報するケースが多いし、弁護士からも「最初からマスコミに外部通報した方がいいと思うケースが少なくない」との本音が漏れる。

不正のあった会社が自らそれを公表するよりも、メディアが不正を暴く方が、企業にとっては袋叩きになりやすい。しかし現行法は建て付けの悪さが災いし、炎上しやすい外部通報を告発者に促すような格好になっている。

経団連をはじめとする経済団体に役員や役員OBを送り出してきた名門企業、東芝で粉飾決算が発覚したことがその象徴だ。現行法は「日本が密告社会になってしまう」として、経団連自身が骨抜きにしてしまった経緯がある。その経団連に何度も財界総理を送り出してきた東芝が、内部告発で轟沈させられようとしているのだ。皮肉としか言いようがない。

その薬が効き過ぎたのか、経済界ではいまだに内部告発に対する警戒感が強いようだ。同法を所管する消費者庁は法改正に向けて検討会を開催し、今年度中に結果を取りまとめる方針だ。

ところが最近では腰が引けてしまい、「(経済界を含めた)コンセンサスが大事」と言い始め、抜本的な法改正は難しそうな気配だという。各中央官庁の消費者保護関連の担当をつまみ上げるようにして作られた消費者庁は所詮ニッチな存在なのか、「あちこちの顔色を窺いながらの準備作業」(弁護士)になってしまっている。

国家公安委員長と行革担当相を兼任する河野太郎内閣特命大臣が、消費者庁担当なのだから、もっと大胆に切り込んだらどうか。大臣就任以来、彼のホームページの「太郎の主義・政策」はメンテナンス中になってしまったが、腰が引けたままだと、今度は有権者から「ごまめの歯ぎしり」が聞こえてくることになりますよ。

法改正がもたついている間に、現実は法律の先を行っている。現行法の枠組みを超えて内部告発を活用すべしという傾向は、すでに表れているのだ。

免振偽装問題で揺れる東洋ゴム工業では、第三者委員会が調査報告書で従業員に対する内部通報の義務化を提言。同時に公益通報者保護法が保護の対象としているのを現役の従業員に限定しているのに対し、調査報告書では退職者や社外の者などからの通報も促し、積極的にこれを活用するよう求めている。

いっそのこと、現状を踏まえて、使い勝手の良い公益通報者保護法に改めた方が、企業側も我々調査報道メディアの餌食になるリスクが小さくて済むと思うがどうだろう?近く第二、第三の東芝が現れるとして、その実名が囁かれているのだから。

長田美穂さんを悼む

ご家族の方から会社に電話があり、遅ればせながら彼女の訃報を聞いた。

ご家族の方から会社に電話があり、遅ればせながら彼女の訃報を聞いた。

48歳、末期ガンで余命数年と聞いていたが、10月19日に亡くなられたことを知った。かつては日本経済新聞の同僚女性記者であり、退社してフリーランスになった時期も同じころ(私は98年、彼女は99年)だったから、紛れもない戦友である。

5年前にシアトルに留学して大学に通いながら、心に傷を負った女性を取材して本にしようとしていた。取材の都合上、記者の名刺が必要なので、頼まれてFACTAの名義上の特派員となっていただいた。当時からガンを自覚していて少し寂しそうな笑顔だったが、決然とした表情を浮かべていて、新しい取材の冒険に挑む彼女がまぶしかった。

見知らぬ地、アメリカ西海岸の留学日記は『43歳から始める女一人、アメリカ留学』に詳しい。淡々とした日常に、彼女らしい細やかな観察がつづられていて、今読んでもこころが躍る。地元マリナーズを去ったイチロー選手が、なぜシアトルで愛されなくなったかを書いた記事は、日本のスポーツ記者の凡百のイチロー礼賛記事と比べても、彼女らしい鋭いアングルだったと思う。

あとはひたすら、彼女の本分である、苦しむ女性たちのルポルタージュの完成を祈っていた。しかし2年10カ月前から健康が許さなくなったのか、故郷の奈良に帰って実家で闘病の日々を送ることになったらしい。郷里のおいしい柿を送っていただいたのが忘れられない。1年前、ケリー・ターナー『がんが自然に治る生き方――余命宣告から「劇的な寛解」に至った人たちが実践している9つのこと』の翻訳(プレジデント社)を出したのが遺作となった。さすがに自身の切実な問題にテーマを絞ったのだろうが、今年はじめに別の本の翻訳を頼まれて、「今年1年は闘病に専念しなければならないから」と断ったそうだから、やはり覚悟をしていたのだろう。

いい記者だった。我々のような事件記者と違い、相手の心に寄り添い、静かな文体で辛い人生を書くことができた。許されるなら、もう少し書かせてあげたかった。FACTA特派員の肩書は、来世でも堂々と使ってください。

山口百恵を世に売りだした黒衣役のルポ『ガサコ伝説』も今はKindleで読めるそうだが、彼女のいちばんいい作品は『問題少女』だろう。10年近く前の2006年3月24日、このブログで新著だった『問題少女』を取り上げている。ちょうどFACTAの創刊直前で、アラーキーの花の写真を表紙に使おうと、新宿3丁目のバーに寄ったエピソードのあと、彼女のことを書いたので、それを手向けの花の代わりに、ここに再録しよう。

*****

日本経済新聞の女性記者だったが、私と同じころ退社してフリーランスになった長田美穂さんから新著が送られてきた。これまで「ヒット力」(のち改題して「売れる理由」)など、主にビジネスライターとしてあちこちに寄稿してきたが、まるで趣の違う本だった。題して「問題少女」。副題が「生と死のボーダーラインで揺れた」とある。摂食障害に苦しみ、薬物とセックスに依存し、自殺未遂を繰り返した末に縊死を遂げる「境界性人格障害」の少女のドキュメントである。

「ハッピードラッグ」と呼ばれた抗欝剤プロザックの取材で出会ったらしいが、他人の無意識を異常なほど感知する鋭すぎる頭脳とそのどうしようもない心の弱さゆえに、少女はついに立ち直れず破滅していく。長田さんは取材者の閾を越えてその死の立会人となった。読み進むにつれていたたまれなくなる。ありきたりの記者はここまで肉薄できない。自分が壊れてしまうからだ。防衛本能が働いて、途中で安全無事な会社の日常へ引き返す。

だが、長田さんはそうしなかった。ジャーナリストというより、同伴者としてともに危険な淵に近づいた。故高橋和己の妻だった高橋たか子の小説に、大島の三原山噴火口で投身自殺する人に同伴する不気味な物語があったが、ああいう感じである。

暮れに久しぶりで彼女に会ったとき、すっかり面がわりしているのに気づいたが、それが何かを踏み越えたせいなのだと得心がいった。変哲もない家庭に育ちながら、ゆえ知れぬ不安に苛まれるこの少女の日常に接することで、まぎれもない地獄を見ることができたのだ。この地獄に鬼はいない。下北沢のお好み焼き屋、新宿の紀伊国屋前の雑踏、そして薄汚れた歌舞伎町の風俗店があるだけなのだ。寥々として誰もいない。耳元で囁くのは自分に潜むメフィストフェレスの裏声なのだ。

少女はカッターナイフで何度もざくざくと手首に切りつける。理由は?本人も分からない。フィンランドの歌手ビョークが主演した悲惨な映画「ダンサー・インザ・ダーク」のように、自分も死にたいと訴えるだけだ。

もしかすると、取材者もその誘惑に駆られたのではないか。無意識のうちにこの頭のいい少女は取材者に憑依している。この本自体、少女が書かせた遺書なのかもしれない。少女の自殺後、筆者は原因を求めて取材をつづけるが、医師もカウンセラーもそれぞれの分析を語るにすぎない。どこにも救いはなかったのだ。

本は思ったほど売れていない、と長田さんは言う。リストカッター(手首切り)の少女たちを描いた類書があるからだろうか。落胆することはない。妙にうすら明るく、空疎な今をこの本はよく描いたと思う。とってつけたような救いも、借り物の解釈もない分、がらんどうの魔が切々と迫ってくる。

新宿の雨の宵に、少女の後姿を思い浮かべた。かつて彼女はここを通りすぎた。どこにも逃げ場はない。

JPX自主規制法人やっとお目覚め?

月刊誌FACTAでは何度か取り上げたから、すっかりおなじみのハコ企業である。倉庫会社から何度も社名を変えた投資会社(東証2部)とその周辺が、じわじわと追い詰められているようだ。過去の不透明な資金調達が祟り、今になって徹底した情報開示を求められて対応に四苦八苦している。

本誌がこの投資会社について報じたのは昨年夏から秋にかけて。社長が会社の資産を私物化したり、不明朗な顧問料を社外に流出させたり、やりたい放題だった。情報開示もデタラメで、とうに閉鎖したはずの海外ファンドが同社の新株予約権をやり取りしていたことを示す内部資料が社外に流出した。

しかも同社の大株主になっているファンドに出資している個人投資家には、この投資会社の経営に不審点が多いとして文書が届き、関係者は火消しに追われた。その後、社外取締役の辞任などのゴタゴタが続き、ついに社長は昨秋、白旗をあげて「健康上の理由」で辞任した。辞めた前社外取締役は海外へ傷心の旅に出たらしく、本誌に旅先から絵葉書も届いている。

そこで話が終わるかと思ったら、そうではなかった。情報開示のデタラメさは日本取引所(JPX)グループの自主規制法人(現理事長は佐藤隆文元金融庁長官)や関東財務局などの目にとまることになったからだ。

JPX自主規制法人は「過去のエクイティ・ファイナンスで手にした資金の使途がはっきりしない。明確にして開示せよ」「取得した海外企業株はロックアップ期間が2年あり、この間は株式を売却できないのに、“売却資金を事業展開に充てる”というのはおかしい」などと指摘。

これを受けて、つい先日も同社が「開示はこれでいいか」と自主規制法人にお伺いを立てたところ、自主規制法人はこれでは不十分として突き返したというから、箸の上げ下ろしまで厳しく監視しているに違いない。

これを受けてのことか、同社は再建のために経営陣に新たな人材を迎えることを前提に準備を進め、さらに前社長に対して現経営陣が損害賠償請求訴訟を起こすために弁護士事務所に相談しているという。

過去との決別を意味しているようにもみえるが、問題の前社長はいまだに同社のシンガポール子会社から給与を得ていると聞くから、完全に関係を断ち切ったとは言えないだろう。

一方、こうしたハコ企業の資金調達で株式価値の算定などを行ってきた会計事務所も包囲網が狭まりつつある。ハコ企業との不健全なもたれ合いを証拠立てる内部資料が日本公認会計士協会に寄せられており、こちらも監視が強化されていくと見て間違いない。

ただ自主規制法人は、前理事長(元財務事務次官)時代はカカシのように見て見ぬふりを続けていたから、積み残した宿題が多い。反社会的勢力とつながっている証拠が見つかった企業の関係者がこれを危ぶんで、「理事に資料を手渡したが、握り潰されてしまっているのか、なしのつぶて」だという。

喉元過ぎて「二度目」が危ない日本企業

アベノミクスの神通力が切れたのか、中国経済失速の影響か、ここにきてあちこちできな臭い煙が立ち上り始めた。上場企業の経営不安説や新たな大型粉飾決算の露見が囁かれたり、新興企業を舞台とした経済犯罪の摘発観測が乱れ飛んだりしている。注目したい共通点は、いったん火の手が収まったかに見えたり、うまくやり過ごせたと思った問題が再度火を吹こうとしている点だ。

東芝の粉飾決算が内部告発で明るみに出たことで刺激を受けているのか、他の電機メーカーの社員からも「ウチの会社も東芝と同じ」と内部告発の動きが出始めている。内部告発に対する抵抗感が薄れてきたこともあって、本誌編集部にもさまざまな告発状が舞い込んできている。日本の電機メーカーの復活は新聞がはやすほど楽観視できる状態ではないのだろう。パンドラの箱は二度開き、第二の東芝が出てくるかもしれない。

いや、その東芝だって、室町会長兼社長がひたすら頭を下げて恭順の意を示しているが、証券取引等監視委員会による課徴金納付命令程度で済むかどうか。一難去ってまた一難。フォルクスワーゲンがディーゼル車の排ガス規制逃れの不正で、国際的にも「粉飾」企業への厳罰機運が高まっており、銀行の緊急融資などで名門東芝を支えようとする日本は「不正に甘い」と言われかねない。

9月29日に民事再生法を申請した第一中央汽船も、二度目の危機を切り抜け損ねた。経営不安説が最初にささやかれたのは3年ほど前。リーマン・ショックの躓きから立ち直れずにいたが、大株主の商船三井も引き込んで2013年に増資を実施し、経営危機を乗り切ったかに見えた。しかし今年9月中旬ごろから信用不安説がぶり返し、金融支援の可能性も探ったようだが不調に終わった。

鎮火したはずの信用不安が蒸し返されているのは第一中央汽船だけではない。

中堅の食品メーカー(東証2部)も先年、経営不安に陥り、海外の金融機関を引受先とした新株予約権の発行で資金調達し、事なきを得た。ところが最近になって同社の資金繰りを不安視する指摘が取引先からあがった。株価も100円未満で低空飛行が続いていることもあり、信用調査会社が気を揉み始めているのだそうだ。

本誌をたびたび賑わす反市場勢力の動向にも要注意だ。新聞やテレビの司法担当記者たちの間では、すでにハコ企業と化したある新興企業の経済犯罪が捜査当局の手で摘発されるXデーがいつになるかが話題の一つになっていると聞く。また別のハコ企業では現経営陣が信用取引で株価を買い支えてきたが、株価の世界的な乱高下に伴って損失が膨らみ、資金面で苦境に立たされているとの観測も聞こえてきている。

これらの企業もマネーロンダリングのかどで捜査当局からたびたび目をつけられてきたが、そのたびに紙一重で追及をかわしてきた。ところが今回は海外の捜査当局の目が厳しくなってきたり、マーケットに追い詰められたりで、包囲網は狭まっているのだ。

そうそう、本誌とゆかりの深い精密機器メーカーも経営再建が順調に進んでいるかに見えて、海外での某重大事件を抱えて役員は海外出張さえままならない。いずれ本誌の出席を拒否して二度目の謝罪会見を開くかもしれないから、こちらもお見逃しなく。

外国公務員への贈賄と「明日は我が身」

東芝社員による内部告発が止まらない。英フィナンシャルタイムズ買収では「日本企業の御用新聞」と言われた日本経済新聞は少しは発奮したのか、東芝社員向けに情報提供を求め、東芝の内側をえぐる記事を積極的に書いている。ご同慶の至りである。

しかし世の中はマスメディアの一歩、二歩先を行くものだ。東芝ばかりに関わっていられない。

弊誌にも日々、東芝以外の大企業の社員から内部告発が届いており、日本人なら誰でも知っているような企業や、旧財閥系企業から様々な不正についての情報が寄せられているからだ。東芝の炎上を見て、「明日は我が身か」と冷汗三斗の経営者もいることだろう。

しかし、このコラムでは敢えて先を急がず、懸案事項をひとつずつ片付けて行こう。内部告発の元祖と言えばやはりオリンパスだ。実は今年に入ってオリンパスで調査委員会が内々に立ち上げられ、近く報告書をまとめるのだそうだ。

報告書のテーマは、中国での医療機器を巡る営業活動。内視鏡の売り込みで現地の医療関係者に違法な利益供与を行ってきたとして、社内で調査委員会が立ち上げられたと6月に朝日新聞が報じた。その報告書が早ければ、9月中にもまとまる見通しだという。

報告書がまとまるというタイミングで申し訳ないが、弊誌の取材では中国だけでは済まない。東南アジアでも同様に外国公務員に対する贈賄が行われていることが判明している。

カネを渡した相手やカネの運び屋を務めた社員の実名に加え、誰の決裁でそうした資金の支出が行われたのか――など、詳細が浮かび上がっている。もちろん贈賄の構成要件である「ライバル企業の排除につながったか」についても資料が出てきた。

その関係者の名前を見れば、「やはりオリンパスはこの4年間、立ち直るチャンスをふいにしたのだ」と分かる。贈賄には、損失隠し事件に連座してお手打ちになってもおかしくなかった戦犯社員が関わっている可能性が濃厚だからだ。

オリンパスは損失隠し事件を受け、HP上に「新しいオリンパスの創生に向けて」というスローガンを掲げ、新たな取り組みを紹介しているが、それこそが最も大きな粉飾だったのだ。

経営や危機管理のコンサルタントに言わせると、今企業の大きな関心事のひとつに外国公務員への贈賄が挙げられるそうだ。国際的に外国公務員への不法な利益供与を厳しく摘発する傾向が急速に強まっており、巨額の制裁金が課されるケースがあちこちで見受けられるからだ。

米国には1977年に成立したFCPA(海外腐敗行為防止法)という外国公務員への贈賄を禁止した連邦法があり、その適用が近年厳しくなっている。上場企業、米国企業に限らず、いかなる者にも適用するとあるから、米国に進出している日本企業も対象になるのだ。オリンパスのように粉飾で悪名を轟かせた企業には監視の目も厳しくなり、中国などでの贈賄が明るみに出れば、米国でも槍玉にあがりかねない。

当然、コンサルタントが企業のコンプライアンス担当者を対象として開催する勉強会は盛況で、大企業からの集まりもいい。経済産業省も外国公務員への贈賄が企業にとって大きな問題になる恐れがあるとして、7月にはそのHP上で「外国公務員贈賄防止指針」を改訂し、啓発活動に余念がない。

日本企業がこうした問題に強い関心を持つのは、今なお贈賄に対する取り組みが遅れていることの裏返しであり、最近活発な内部告発でこれが暴かれたら企業にとっては目も当てられない大惨事になる。オリンパスに限った問題ではあるまい。

東芝はオリンパスの轍を踏むのか

これほど明らかな「粉飾」を「不適正会計」と呼び続ける日本のメディアも、そろそろ「不適正」から「不正」へと「適」の一字が抜けるようになってきた。

当の東芝は田中久雄社長の引責辞任を発表した。確執が喧伝されていた西田厚聡相談役、佐々木則夫副会長の歴代トップも辞任することになり、室町正志会長が社長を兼務する暫定政権が成立したが、いずれは指名委員会によって改めて社長が指名されて、再建が本格化するだろう。

とはいえ、日本取引所(JPX)も金融庁も、いや、政府そのものが東芝を上場廃止に追い込むまいと足並みをそろえ、資金繰りなどでも行き詰ることのないよう、水面下では銀行間のミーティングが既に始まっている。本格的な支援の中身は、東芝と新日本監査法人が有価証券報告書を作成するのを待って決まるはずだ。

利益の水増し分は1500億円余りだが、繰延税金資産の取り崩しや原発関連ののれん代の減損処理などを考えると、バランスシート上の影響は1500億円どころか、その数倍になるとの試算もある。

東芝再生の成否を占ううえでのポイントは、こうした財務数値もさることながら、次期経営トップの選び方と、不正に関わった役員や幹部社員の処遇だろう。これを観察すれば改革に対する本気度も、本当に立ち直れるかどうかもかなり正確に目分量できる。

「大きな会社なのだから優秀な人材を多く抱えており、金融機関の支援も得て再建は問題なく進むだろう」と思ったら大間違い。経営トップが不祥事や醜聞に関わった会社で、事後処理を誤ったばかりに凋落していったケースは少なくない。

世間で大きな批判を浴びた会社では社員の心が離れており、不正に関わった役員や社員の処分が甘いとさらに求心力を保てなくなるから、「人心一新」は容易なことではない。

不祥事に嫌気がさした優秀な人材が会社を去り、茶坊主のような社員ばかりが残るようだと、その中から次世代の経営陣を選ぶしかなくなる。「優秀な経営者を外部から登用すればいい」とは言っても、限界がある。

そこで指名委員会が社内から適任者を指名するのだが、この指名委員会は社外取締役をまじえて独立性を確保しているように見えて、必ずしも社内の派閥力学などから自由な立場で次期社長を選べるわけではないから過大な期待は禁物だ。いくら企業経営者や官僚OB、法曹関係者などの識者から選ばれた社外取締役と言っても、所詮は外部者である。大きな企業の中にどんな力量を人物がどこにいるのかを知り尽くしているわけではない。ここに世間を欺くカラクリが潜みやすいのは、そこだ。

社内で企画担当者などの幹部社員が中心となった事務局が組織され、これがめぼしい人物をピックアップして社長人事案として指名委員会に提出。指名委員会はこれを追認する形で決めることが少なくない。半ば社員が社長を指名するようなことになってしまい、社長人事案には派閥の力学が反映されやすいのだ。

するとどうなるか。詰め腹を切らされた歴代役員の責任を厳しく追求しない人物が新社長に選ばれることがあるし、不正に加わった幹部社員と役員にとって復活の道を残すことになる。

典型的な例が損失隠し発覚後のオリンパスである。損失隠しの道具として使われた英国企業を買収する際に担当役員の右腕となって働いた人物(ここでは「戦犯社員」と呼ぼうか)たちが指名委員会の事務局に加わり、指名委員会に対して社長候補案を出した。

しかも戦犯社員を事務局に潜り込ませたのは、経営トップらが辞任したことで急遽登板することになった暫定政権の社長の意向だったというから、オリンパスを危機に追い込んだ旧経営陣と同じ人脈でつながっているのだ。こうして選ばれた新社長は、自分を選んでくれた戦犯社員に対して厳しい態度で処分を下すことができず、これを会社の内側から見ている社員たちは腐る。

その結果、表面上は業績が大きく回復しているが、新たなコンプライアンス問題や訴訟リスクにさらされ続け、これに絡んだ内部告発者が今も後を絶たない。

東芝がオリンパスと同じ轍を踏むのか、見極めるのはさほど難しくはない。