EDITOR BLOG

チャイナ・ボーチーと東証2 東証渉外広報部の回答

弊誌の質問状に対し、東証は8月8日、ファクスにより回答してきた。渉外広報部名で、「ご照会事項への回答」と題して、以下のようなA4判2枚の回答だった。なお()内は、このブログの読者の方が質問状を読み返さなくていいよう、編集部が便宜のためにつけた説明です。

ご回答

質問1(ディスカウントMBO)に対するご回答

ケースによって事情も異なるので一概には申し上げられませんが、一般論として、上場コストや株主への説明責任の負担を理由にIPO時の株価と比較して著しく低い価格でMBOすることについては、以前の会見で申し上げたように愉快な話でないと思います。

質問2(MBOに対する東証のチェック)に対するご回答

本件に関する適時開示は、東証のMBO等の開示に係るガイドラインに則して行われており、その内容については、代理人である弁護士によってチェックされています。合併対価の算定の基礎及び経緯につきましては、適時開示資料においてその内容が明示されているほか、海外企業のMBOであることを踏まえ、通常は適時開示や公衆の縦覧に供されない第三者機関の株式評価報告書についても適時開示させています。

合併対価に係る少数株主の保護と言う観点からは、合併対価について異議のある株主は、株主総会で反対することができ、少数株主の議決権の半数以上の反対がある場合には本件が不成立となるほか、仮に成立した場合であっても、ケイマン会社法に基づく買取請求権だけでなく、日本法に基づき日本の裁判所に対して公正な価格について判断を求めることが可能なスキームとするなど法的義務を超える少数株主の保護の実現を図っております。

なお、ここの企業についての報道・調査についてのコメントは、控えさせていただきます。開示内容に不備等がある場合は、必要に応じて措置を講じ、公表させていただきます。

質問3(東証の上場審査)に対するご回答

一般論として、海外企業の上場審査も国内企業の上場審査と同等の審査を実施しており、現地での実地調査や現地報道等の内容確認などを通じた情報収集は特に丁寧に行っております。これらの情報も踏まえ「有価証券上場規程」や「上場審査ガイドライン」に定める審査基準や審査手続きに則って審査を実施し、上場適格性を判断します。

個々の企業の具体的な審査内容についてはお答えできませんが、同社についても、できる限りの調査を行ったうえで審査基準に照らして判断しております。

質問4(東証の国際化戦略)に対するご回答

アジア企業の東証上場やアジアの投資資金の東証市場への誘導を通じて中国をはじめとするアジアの成長を取り込んでいくことは、日本経済や証券市場の活性化に有効であると考えており、現在もそうした観点から国際戦略を展開しておりますが、そのさきがけとして上場した中国企業のうち2社が上場後数年で上場廃止となる現状は残念に思います。

上場企業が投資家に対して会社情報を適切に開示していかなければならないことは、国内企業、海外企業に係らず変わりはありません。

一方、国境をまたいで上場した海外企業に対しては、市場ルールについては上場した国のルールが適用されるにしても、各種法制度や司法権、行政権などは原則として母国のものが適用され、商慣習も異なるなど、国内企業にはないリスクもあります。

米国市場やシンガポール市場においても、中国企業の不祥事や上場廃止が相次ぐなど、国境をまたぐ上場の難しさは世界共通の課題でもあります。

海外企業については、これまでも上場審査や適時開示の管理を丁寧に行ってきてはおりますが、今後は、わが国のみならず世界各国で明らかになってきた海外上場特有のリスクも踏まえた審査や管理を行い、投資家へのリスクの衆知をこれまで以上に図っていくことが重要であると考えます。

チャイナ・ボーチーと東証1 斉藤社長への質問状

ロンドン・オリンピックも、お盆休みも終わって、なんだか虚脱感に襲われます。じつは取材に忙しくて、未明のレースや試合をほとんど見ていません。なんだか番外地にいたような気もするが、かくて夏は過ぎ行く。いつものように。ふと青空を仰げば、秋空を思わせるうろこ雲が見えました。さて、ブログを再開しましょう。

今回は弊誌がここ数年追い続けた東証上場の中国企業株について。山西省のボタ石発電所計画地にペンペン草が生えていて、嘘をついていたことを暴露されたチャイナ・ボーチーについて。日本の株主から集めたカネを持ち逃げするにひとしいディスカウントMBOに対し東証斉藤社長にこれを看過するのかという質問状を送りました。

さすがに、今度はきっちりした返答をいただきました。オリンパスではなかなか回答がいただけませんでしたが、これは一歩前進です。いや大きな一歩です。誠意ある東証の回答を是とし、心よりお礼申し上げます。

最新号ではそれをもとに「チャイナ・ボーチーMBOに東証社長『不快感』」の記事を掲載しました。質問状、回答ともここに全文を掲載しますが、かなり長いので、まず質問状から。

*****

東京証券取引所 社長

斉藤 惇 様

チャイナ・ボーチー経営陣によるMBOについて

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

時下、ますますご清祥のこととお慶び申しあげます。

7月27日、東証一部上場の中国系企業チャイナ・ボーチーが経営陣によるMBOを発表しました。このMBOについてぜひ斉藤社長のご見解をうかがいたいと考え、質問事項を送らせていただきます。

チャイナ・ボーチーは2007年8月8日、中国の環境分野のリーディング・カンパニーという触れ込みで東証一部に上場し、公募価格16万円で約120億円を調達しました。ところが、翌08年から業績の下方修正を繰り返し、投資家の期待を裏切りました。上場後に発表した5期(2007~2011年)の決算のうちフリーキャッシュフローがプラスだったのは1期のみであり、上場時に調達した現金をひたすら食いつぶしている状態です。

弊誌は2011年3月号の記事で、チャイナ・ボーチーが上場当時から「建設中」と称していた山西省のボタ石火力発電所が実際には着工しておらず、建設予定地はペンペン草の生い茂る更地である事実を写真入りで報じました。ボーチーの決算書には、このボタ石発電所の建設仮勘定の名目で約7億元(約84億円)が計上されており、虚偽記載や粉飾の疑いがあることも指摘しました。

さらに今年3月には、ボーチー元副総裁で東証上場の裏方を務めた宮永浩明が、セラーテム・テクノロジーの架空増資事件にかかわる金融証券取引法違反(偽計)の嫌疑で東京地検特捜部に逮捕されました。これにより、ボーチーの不正疑惑がさらに深まりましたが、程里全CEOを筆頭とする経営陣は日本の投資家に対する説明責任をまったく果たしていません。

今回のMBOは、このような背景の下で発表されました。経営陣が示した買い取り価格は1株6000円と、直前の株価水準(3000円前後)にプレミアムを上乗せしているものの、上場時の公募価格(株式分割後8万円相当)の13分の1未満、2011年末時点の1株当たり純資産(約2万円)の3分の1未満という低さです。

そこで、以下の4点について斉藤社長のご見解をうかがいたく存じます。

1. 昨年2月22日の定例会見で、斉藤社長はMBOに関する質問を記者から受け、次のように回答されました。

「経営者が、高値で株主に買ってもらって、増資もして、リスクマネーをとっておいて、株が半値くらいに落ちて、株主がうるさいから事業ができませんので、上場廃止しますと。私個人の心情的には非常に不快ですね。それは投資家を愚弄していると思います。同時に、資本主義のベースである資本システム、資本金融のシステムそのものの質、信頼性を非常に毀損するおそれがあります」

ボーチーのMBOはまさに上記の典型例ですが、どのように思われますか。仮に定例会見で質問されたら、どのようにお答えになりますか。

2. 同じ定例会見で、斉藤社長はこうも言っておられます。

「我々(取引所)の役割は、そこ(MBO)に至るまでの投資家に対する説明とか、手続上の不正がないか、あるいはよく言われますMBOのプライシングに不正がないかということは、当然チェックしなければいけないと思います」

ボーチーは、前述の疑惑にかかわる投資家への説明責任を果たしていません。また、経営陣はMBOの原資について会社の預金を担保に銀行融資を受ける予定としています。この預金は上場時に日本の投資家から預かった資金にほかならず、公開企業の私物化そのものです。MBOのプライシングも、一株当たり純資産や、現金及び現金同等物の残高を考慮した形跡が見当たりません。東証はボーチーのMBOに不正がないかチェックを行っているのでしょうか。また、その結果を公表するお考えはありますか。

3. ボーチーCEOの程里全は、上場以前から同社の実質的な支配株主でした。程はかつて深圳証券取引所に上場していたIT企業、比特科技の経営者を務め、子会社への3億元(約38億円)の銀行融資が闇に消えた事件に関与した疑いがあるいわくつきの人物です。彼のような「反市」が支配するボーチーの東証一部上場を、なぜ認めたのでしょうか。比特科技の事件は2003年前後に中国で広く報道されていますが、東証はその事実を知らなかったのでしょうか。

4. 東証は「国際化戦略」の一環として中国系企業の誘致に力を入れ、チャイナ・ボーチー、アジアメディア、新華ファイナンスの3社の上場を認めました。しかし、アジアメディアは創業トップの不正が明るみに出て上場廃止、新華ファイナンスは主力事業を売却して「ハコ」と化し、上場当時の経営陣が米国で詐欺罪などで起訴されています。そして、チャイナ・ボーチーも疑惑を抱えたまま「自主退場」しようとしています。東証の国際化戦略は明らかに失敗し、日本の投資家は多大な損害を被りました。斉藤社長は、東証の道義的責任についてどのようにお考えですか。

以上です。なお、個別銘柄に関する質問には回答できない場合、一般論でも構いません。定例会見で同様の質問を受けた場合、どのようにご回答されるかお聞かせください。

ご多忙のところ大変恐縮ですが、次号締切の都合もございますので、ご回答を8月8日(水)までにいただけますよう、お願い申し上げます。電子メール、ファクス、電話あるいは直接のご面談など、いずれの形式でも構いません。

よろしくお願い申し上げます。

2012年8月3日

野村「渡部辞任」報道について思う

ちょっと予想より数日早かったけれど、7月26日、野村ホールディングスの渡部賢一CEO(最高経営責任者)と柴田拓美COO(最高執行責任者)の二人が辞任しました。

愛読者の方々はすでにご承知のとおり、この渡部退陣報道ではFACTAは終始先行しており、7月20日発売の最新号でもいち早くこんな見出しで報じています。

◎外堀が埋まった野村「渡部辞任」(12年8月号)

実際の編集は15日下版でしたから、辞任発表を10日早く予告していたことになります。弊誌は2008年2月号(1月20日発売)でも、「野村HD――古賀社長退陣説の『根拠』」をカバーストーリーで報道、3カ月後の古賀退陣、渡部社長昇格を的中させましたから、2代連続で野村のトップ交代を的中させたことになります。「三歩先を読む」弊誌のモットーを実現できたと考えます。

今回も6月号(5月20日発売)のカバーストーリーで、

◎野村「渡部CEO」に退陣圧力(12年6月号)

という記事を載せ、どのメディアにも先んじて佐渡証券取引等監視委員会との抜き差しならぬ緊張を報じました。それでも野村内には楽観論が流れていたので、7月号(6月20日発売)で続報として

◎「野村」渡部の反骨チキンレース(12年7月号)

を打ちました。最新号の記事はいわばとどめでした。ご購読者以外の方々にも、この三本をフリー公開しますので、FACTAがどこまで先を読めていたか、ご覧いただければ幸いです。弊誌の調査報道を否定したい向きには、はなはだ不都合な結果でしょうけれど。

ただ、これでもって喜ぶのは不謹慎かと思っています。渡部・柴田ご両人は、リーマンの欧州・アジア部門を買収して世界へ羽ばたこうとした「革命児」でした。現状に安住できず、この大きな賭けに出た勇気は、なまなかなものではなかったろうと考えます。

が、時、利あらず。リーマン危機から早期回復どころか、欧州がソブリン危機の火薬庫になってしまうという誤算に加え、国内の増資インサイダーで躓いたという無念の思いでしょう。

でも、一昨年の東証増資あたりから弊誌は「致命傷になりかねない」と何度も警報を鳴らしてきました。あれだけ時間があったのに、当局対応も含めて後手後手にまわったのは、野村らしからぬ失着。あんなにクレバーな渡部氏が、いつしか「裸の王様」になって、志半ばで挫折するとはもったいない。

おためごかしの記者に依存すると、現実が見えなくなってしまう。残念の一語に尽きます。

JPドメインについての質問状

インターネットの世界の「入場券」とも言えるドメイン。名刺にネットのアドレスを入れていない人は少数派だが、日本の「…….co.jp」や「…….ne.jp」などの「JPドメイン」の登録料が市場では年3000~4000円もかかり、本家米国の「…….com」(ドットコム)の9ドル(約700円)に比べて割高であることはよく知られている。が、いっこうに改まらない。日本レジストリサービス(JPRS)の一社独占であることをいいことに、そのおいしい暴利を貪っているからだ。日本音楽著作権協会(JASRAC)を摘発したものの、凡ミスで不服審判にも敗北、いまやこの手の話では羹(あつもの)に懲りて膾(なます)を吹くようになった公正取引委員会になり代わって、FACTAがこの不条理に挑戦する。

JPRSの母体であり、その株式19・6%を保有する社団法人ニホンネットワークインフォメーションセンター(JPNIC)に以下のような質問をぶつけた。

社団法人日本ネットワークインフォメーションセンター

(JPNIC)広報担当者御中

JPドメインについての質問状

ファクタ出版株式会社

月刊FACTA発行人 阿部重夫

拝啓

時下ますますご清祥のこととお慶び申し上げます。弊誌は創刊6年の調査報道を中心とした月刊誌で、昨年のオリンパス不正経理のスクープでその名をお聞き及びかと存じます。

さて、弊誌は7月20日発売号で、「JPドメインの公共性の担保」について記事を掲載する予定です。社団法人JPNICは、JPドメインを登録管理する株式会社日本レジストリーサービス(JPRS)の責任を評価する立場にあります。そこで、この件に関しいくつか質問をさせていただけましたら幸甚と考えました。

お尋ねしたいことは以下の5点です。

1)「.日本」の運営事業者の選定に関して議論する場として設置された「日本インターネットドメイン名協議会」のサイトおよびそのコンテンツが削除され、閲覧できない状態になっています。「公共性の担保」という観点から鑑みますと、過去の議論の経緯などが閲覧できない状態にあるのは好ましくありません。JPNICは協議会の発起人団体に名を連ねていますが、この状況をどのようにお考えでしょうか。また、サイトが削除されている理由についてご存じであれば、お教えくださいますようお願い申し上げます。

2)御社は、5月23日に「ご意見の募集について~JPドメイン名の公共性の担保におけるJPNICの評価の客観性向上関連~」としてパブリックコメントを募集しています。そこで、21件の意見が寄せられたとありますが、これらの意見を公表する時期はいつ頃を予定していますか。また、「公表に際しては、組織名や個人名は公開いたしません」とありますが、通常、パブリックコメントは個人名を除いて非開示要求がない限り、意見者の名称を公開するものと認識しています。公開しない理由をお教えください。

3)総務省の「21世紀におけるインターネット政策の在り方

~新たなトップレベルドメイン名の導入に向けて~」の答申では、「.jp」および「.日本」ドメインの公共性の担保において、公正性・中立性及び透明性の確保が求められているものとされています。それを受けて、「日本インターネットドメイン名協議会」が設置されています。同協議会の2011年3月理事会では、「JPドメイン名の公共性の担保のスキームの方向性」が示されていますが、その中で「第三者委員会」の設置が明記されていますが、今回の案では「有識者評価委員会」と名称を変更しています。変更した理由を教えてください。

4)移管契約第13条検討委員会の第5回会合の記録(http://www.nic.ad.jp/ja/materials/

com/transfer/20120508/comment-table.pdf)において、山田委員が「誰から見た透明性かを明確にした方が良いと思う。(以下省略)と意見を述べているのに対し、御社の考え方で『当該箇所の「透明性」を「客観性」と改めました』としています。「客観性」に変えた理由とその意味を教えてください。

5)2011年度の事業報告書によるとJPNICは、JPRS

の株式を1265株(19.6%)保有しています。これは2004年から変化していません。JPNIC自身が事業報告書の中で「公共性の担保のためにJPRS株式を保有している必要は無くなったことから、当センターは保有株式の処分について検討を行い」としているにもかかわらず、なぜ処分が進まないのかその理由を教えてください。「未公開株式である当該株式には様々な制約が多く」とも併記されていますが、どのような「制約」があるのか具体的にお教えください。

質問は以上です。お忙しいところ恐縮ですが、弊誌の締め切りの都合がございますので7月9日(月)までにご回答願えれば幸いです。よろしくお願い申し上げます。敬具

7月4日

JPNICの回答は9日の期限には届かなかった。JPNICに電話で問い合わせしたところ、「回答は作成したが、内部で回覧中で、そのOKが出ないと回答できない」という。「いつOKが出るのか、見通しは?こちらも原稿の締切があります」と聞き返すと、「いつになるかはわからない」と要領を得ない。「できるだけ早くお願いします」とせっつくほかない。11日夕になっても届かず、「未回答とみなして見切り発車します」とメールを送ったら、行き違いで回答が届けられた。

1週間もかけて、こののんびりした対応、やはり独占に甘えて、床の間にふんぞり返っているとしか考えられない。こんな回答である。

ファクタ出版株式会社

月刊FACTA発行人様

拝復 時下、ますますご発展のほどお喜び申し上げます。

さて、7月4日付の貴信にてお問い合わせいただきました5点について、回答いたします。

1)「日本インターネットドメイン名協議会」のWebサイトが閲覧不可であることを貴信にて知り、早速当該サイトの管理団体に問い合わせ、回答を得ました。

その回答によると、技術的問題によるサーバ障害であり、復旧をしたとのことでした。当センターでも7月6日(金)13時過ぎには回復していることを確認しております。お知らせいただいてありがとうございます。なお、障害の原因等の詳細については、当該サイトの管理団体にお問い合わせいただくようお願いし

ます。

2)提出された主なご意見に対する回答は、項目毎にまとめて公表する予定ですが、公表時期については現在検討中です。

また、今回のパブリックコメントについては、率直な意見を寄せていただくために、組織名・個人名を非公開にさせていただきました。

3)いわゆる「第三者委員会」は、組織自身を対象に第三者が評価するために設置されます。

今回の検討においては、当センターとJPRSが締結した『JPドメイン名登録管理業務移管契約書』第13条に定めたJPドメインに対する「JPRSの責任」を、JPRSが適切に遂行しているか否かについて、当センターが行う評価の客観性を高めることを目的としています。

従って、今回の検討で「第三者評価委員会」と呼称することは、検討委員会での指と議論を経て、目的と名称が一致していないとの認識に至り、「有識者評価委員会」と名称を変更することとしました。

なお、今回の検討はJPNICが自主的に行っているものであり、その経緯や背景については、以下の「ご意見の募集について」および報道発表をご参照ください。

○ご意見の募集について

~JPドメイン名の公共性の担保におけるJPNICの評価の客観性向上関連~

(2012年5月23日の意見募集の■まえがきと■背景)

http://www.nic.ad.jp/ja/topics/2012/20120523-01.html

○JPドメイン名登録管理業務移管契約第13条を検討する委員会の設置について

(報道発表、2011年9月8日)

http://www.nic.ad.jp/ja/topics/2011/20110908-01.html

4)検討の当初においては「透明性」という表現を用いていましたが、検討委員会での議論を踏まえて、「JPRSの責任」を客観的に判断できる評価基準を用いて実績評価をするという目的に照らして、「客観性」という文言の方が適切であると判断したため、変更しました。

5)JPRSの株式は非公開株であり株価算定も難しく、さらに譲渡制限付き株式であることが、制約となっています。

以上、簡単ですが、回答申し上げます。 敬具

社団法人日本ネットワークインフォメーションセンター(JPNIC) 広報担当

やはり、真摯に答えようとする姿勢が感じられない。嫌々答えているのだ。JPNICはまだ旧来の「社団法人」を名乗っていて、一般財団法人でいくか、公益法人になるかの断を下していない。いずれにせよ、社団法人は株式保有が禁じられているのに、過渡期をいいことに保有を続け、既得権をできるだけ長く手放すまいとしているのだ。対応の遅さはこの団体のエゴのほんの一端、とことん追い詰めるべきだと思った。

文科省への質問状――福島線量計をめぐる奇々怪々

小生が日経出身だからというわけでもないんですが、どうもテーマが経済に偏ってしまう癖があり、カネに縁のないわりには、雑誌でとりあげる話題はカネ、カネ、カネ……になってしまって、どうも申し訳ありません。しかし「悪」の物差しにカネほど普遍性のあるものはなく、イデオロギー大嫌い人間としては、そちらに走りがちなことは潔く認めましょう。

そこで、罪滅ぼしというわけではないのですが、最新号では文部科学省をいくつかの記事でヤリ玉にあげております。東日本大震災の際にSPEEDI(緊急時迅速放射能影響予測ネットワーク)を宝の持ち腐れにし、飯舘村に避難民を誘導してしまった大チョンボをうやむやにしたあたりから、この官庁をマークしていた次第です。

なぜ文科省か。

小生は新聞の社会部出身ですが、新入りの時の部長が文部省べったりで(人柄はよかったのですが)、どうも食わず嫌いのまま敬遠したい官庁になってしまいました。スト権ストの収束とともに文教族と結びついた癒着は目に余ったのですが、公共事業などの利権に比べれば小さいせいか、リクルート事件以外にはほとんど捜査のメスが入らず、霞が関の日陰でぬくぬくと生き延びてきたからです。

しかし、今日のいじめから学力低下まで日本の教育の惨状は、文科省も日教組も同罪、いや共犯ではないのでしょうか。それだけではなく時代錯誤がはなはだしい。

90年代の行政改革で実現した行政手続法など聞いたこともないような顔、いまだに行政指導と天下りが横行している「奇怪な世界」です。せっか独立行政法人となった国立大学にも、その事務方のトップに文科省から出向し、予算などの実権を握って政府に尻尾を振るポチ教授を量産しています。

ことし1月7日、磯田文雄・前高等教育局長が東京大学の理事に就任、自分が監督していた先に堂々と「天下り」したのに、批判には馬耳東風でした。「小悪」なら大丈夫と高をくくっているのでしょう。

本誌最新号では、文科省が握って離さない著作権法利権を「アノニマスに一理『著作権法改悪』」と「『子連れ狼』に突かれた文化庁登録制の穴」の2本の記事で指弾しました。さらにもっと悪質なのが、被災地福島善意にに計2700台設置した「リアルタイム線量想定システム」のうち、600カ所でそっくりのシステムが重複設置されたという異常事態。「福島『線量計設置』で文科省の醜悪」の記事で、その裏側を詳報した。

取材していてあきれた。いまどき、こんな官の横暴が許されるのか、と。以下、文科省に送った質問状から、この役人たちの所業をご覧いただきたい。

文部科学省科学技術学術政策局

原子力安全課防災環境対策室御中

ファクタ出版株式会社

月刊「FACTA」編集部阿部重夫上野真理子

拝啓

初夏の候、時下ますますご清祥のこととお慶び申し上げます。平素は格別のご高配を賜り、誠にありがとうございます。

弊誌は月刊の会員制ビジネス誌です。次号掲載予定の記事に関連し、昨年度に福島県内に設置された「リアルタイム線量測定システム」の入札等の経緯につきまして数点お訊ねいたしたいことがございます。下記にご質問事項をお送りいたしますので、文章でご回答下さいませ。

ご回答の期限は、締切の関係上、勝手ながら7月6日15時までとさせていただければ幸いです。ご多忙のところお手数をおかけいたしますが、何卒よろしくお願い申し上げます。

ご質問事項

リアルタイム線量測定システムは、貴省作成の仕様書に基づいたシステムを、昨年の夏競争入札で数社が応札、当初1期の600台を(株)アルファ通信が落札し、その後契約解除に至ったと伺っております。

1.貴省の仕様書はどのような経緯で作成されたものでしょうか。仕様書作成時に貴省職員以外の人物が関わった事実はありますか。あるとすればどのような人物でしたか。

2.(株)アルファ通信が落札後、昨年8月18日ころに貴省が防水ケースの仕様変更を要請されたとのことですが、貴省が作成した仕様書に書かれていないにもかかわらず、なぜこのときになって指摘したのでしょうか。またこのとき仕様変更書を出して指示せず、メールでの指示のみだったのは事実ですか。事実とすれば、行政手続き法に違反している疑いがありますが、この点についてご見解をお聞かせください。

3.昨年10月25日、貴省は(株)アルファ通信が納入したシステムの検収検査を実施し、2割ほど高い線量を示したとのことですが、このときの値を詳しく教えてください。プラスマイナス20%以内であれば仕様書の範囲内であり問題ないと思いますが、なぜこの結果で較正を要求することになったのですか。またこのときに貴省の担当者が持ち込んだ線量計の値が較正要求の根拠になっているのであれば、その線量計の直前の較正がいつであったか、較正結果の数値も含めお教えください。

4.その後、貴省は(株)アルファ通信に対し、電源について契約仕様にない改良を要求したと伺っています。この改良を要求する場合も仕様変更書が必要であり、また納期を延長する必要があったのではないですか。

5.11月2日に放射線計測協会で較正を実施した際、0.5マイクロシーベルト/hの低い線量の場合は参考値であるのにもかかわらず、低い値が出たとしてシステムの演算ソフトの書き換えをさせたのはなぜですか。ソフトの書き換えが正しい判断だったと思われますか。また、この較正結果が正しいのであれば、むしろ先の10月25日に貴省が持ち込んだ線量計のほうが(株)アルファ通信のシステムよりさらに2割低い数値となり、より問題が大きいのではないかと思われます。この矛盾についてどうお考えですか。

6.11月11日に、貴省の会計課の1名と原子力安全課防災環境対策室の中田欣成氏、高岡章氏の計3名が(株)アルファ通信の技術担当者を長時間にわたって拘束し、執拗に契約解除を申し出るよう示唆したのは事実ですか。

7. 11/14が(株)アルファ通信の納入最終期限となったのはなぜですか。11/18の契約解除の後、二日後には1期のやり直しの入札が非公開にて行われたのは事実でしょうか。また、報道によれば貴省は18日の会見で「入札の審査方法に改善すべき点があった」と述べていますが、具体的にはどんな点でしょうか。

8.1期のやり直し入札の落札企業とは随意契約だったというのは事実ですか。

9.1期の一部と2期すべてを受注した富士電機の出身者あるいは関係者が、貴省の担当者の中にいますか。また(株)アルファ通信のシステムの仕様に関わる書類を入札に参加した他社に渡した事実はありますか。

10.貴省職員の中に富士電機の供応・接待を受けた者がいるかどうか調べましたか。調べているならその結果を、調べていないならなぜかをお尋ねいたします。

以上

これに対し文科省は何の返答もせず、本誌の電話での照会に「本件は係争中なので、お答えできません」と回答を拒否された。アルファ通信が賠償訴訟を起こしたのを理由に情報を遮断している。

しかし、福島の現場では、ほとんど同じ数値を表示する2台の線量計測システムが併存しているという、奇怪な現実がある。まさに税金の無駄遣い。それも理由の定かでない裁量で仕様をくるくる変え、それが行政手続法にいう民間業者に不利な処分であるにもかかわらず、何の書類も交付していないという明らかな手続き上の欠陥がある。それでも業者差し替えを強行した裏には、既存業者との癒着があると疑うのは当然ではないか。復興予算が天から降ってきて舞い上がり、無理難題を言い出す「お代官」根性まるだしの経緯には、ただただあきれるほかない。

警視庁捜査2課の皆さん、公正取引委員会の皆さん、どう思いますか。アルファ通信の国賠訴訟だけではもったいないと思いませんか。ちょっと探れば、復興予算の蜜に群がった役人と業者の「サンズイ」が出てくるかもしれませんよ。

「元」新聞記者のお気の毒な文章へ

「日本のデジタルメディアの先頭を行く日経新聞グループのサイトで、メディア論を展開してまいります」と銘打ってBPネットに元朝日新聞記者の田部康喜氏がコラム「メディアラボ――メディア激動の時代を考える」を寄稿されている。7月6日には、光栄にも「オリンパス報道を考える」と題して、FACTAと小生のことを論じていただいた。尊敬する「元」ジャーナリストが、企業広報に転じて立場を異にした場合、人間性がどこまで変わるかをみごとにご提示いただき、心より感謝申し上げます。

彼のプロフィールについては、「田部康喜公式サイト」があるのでそちらをご参照いただければ、朝日beエディターを辞めて2002年にソフトバンクの広報室にお入りになり、2009年に顧問に退いて、翌年、ソフトバンクや電通、毎日などの出資でビューンを創業されていることが分かります。

ソフトバンクでよほど良い待遇だったせいか、be編集長との軋轢や朝日社会部CIAに尻尾をつかまれたことなどはもうすっかりお忘れのようです。朝日にはまだ顔向けできないせいか、日経の子会社の電子版を使ってのまことに堂々たる論陣、いやはや立派なもの。爪の垢でも煎じて飲みたいほどです。

それにしても、「オリンパス報道を考える」というタイトルの割には、90年代の山一やら、私がかつて所属していた「選択」やらの話題に脱線が多いようで、要するに私もしくは「オリンパス症候群」を論じたいという魂胆がありありのようです。あの本をご購読いただき、虫眼鏡でのぞくように精読していただいたのは大変ありがたい。ブログで恐縮ですがお礼申し上げます。

それにしても、この暑いのにわざわざ九段の法務省出張所まで赴いて、弊社の法人登記をおとりになったとは、それこそ経済記者の鑑です。最近はその労すら惜しむ記者が多いのですが、田部氏は範を垂れてくれました。

ただ、これは公開されていますので、昨年の減資も弊社は何も隠しておりません。そこまでご覧になったのなら、弊社の全株がFACTAホールディングスの保有となり、決算期も3月に変更になったことも、登記のコピーを見ればお分かりのはずでしょう。

そこから先、エンジェルがどうのこうのと勝手な憶測をしておられますが、なんの裏付けもとっていませんね。ちょっと取材が甘いんじゃない?しかしながら、わが社の将来にご心配いただき、これまた身に余る光栄です。ご指導ご鞭撻、それにご支援のほどよろしくお願いします。

さて、小生の履歴を日経の記事検索でお調べになったようで、これまたご苦労様です。イトマンのスクープに私の署名がない?はい、その通りです。あれはいまや日経から蛇蝎のごとく嫌われているO記者のお手柄です。彼の本をいまだにお手本にしているとは、いやはや、見上げたお心がけです。あんまりあれを絶賛すると、日経にもSMBCにも嫌われますけどね。

90年代はチーム取材で、署名がないのが当たり前の時代です。小生も社説や「春秋」や連載企画やら署名原稿よりは無署名のほうが多いので、せっかく探しながら骨折り損です。それに「おれがおれが」の性格ではないので、「オリンパス症候群」では「幻」だけご紹介させていただき、これは抜いたとか品のないことは言えない性分ですので悪しからず。

どうも調査報道なんてえらそうなことを言うな、とおっしゃっていらっしゃるようで。ごもっとも。ただの報道です。だが、読売も朝日も日経も、ただの報道すらしていないから、わざわざ「調査」とつけなければいけないんですよ。ふつうの報道のほうは、これから「言いなり」報道とか、「ポチ」報道とかにしてくれますかな。紛らわしくっていけません。

しかし、ソフトバンク広報室長時代に弊誌が孫正義経営の批判記事を何度も載せた腹いせでしょうか。なぜこんなお気の毒な文章になったんでしょう?

ほんとは自分が「選択」編集長を受けていれば、こうはならなかったとおっしゃる。その通りです。「選択」元編集長なんて、自慢でもなんでもない、欲しければそんな過去なんてノシをつけて差しあげます。企業広報に魂を売ったほうがどれだけ楽だったかと、私だってときどき思います。「元」ジャーナリスト気取りで、BPネットにしゃしゃり出るご身分になれますからね。

これは「王子と乞食」の寓話ですか。田部氏はどっちでしょう?そんなにジャーナリストとみてもらえないのが悔しいなら、今からでも遅くはありません。BPネットなんかで物欲しそうな顔をしてないで、うちで記者をおやりなさい。大歓迎しますよ。なにせ大特ダネをどんどん書ける記者さんですから、孫ソフトバンクのドロドロの内情を書いてくださいな。そうすればもう、古巣の朝日経済部記者を恫喝して、後輩に陰口をたたかれることもなくなりますから。

以上。乱筆乱文お許しください。

三菱UFJ関連質問状2――フェニックスなど3社

「メガバンクの『仮面』」シリーズ<中>で主役に躍り出たファンド「フェニックス・キャピタル」に対しては、もちろん弊誌は質問状を送っています。歴代代表がみな旧三菱銀行出身であること、三菱東京UFJ銀行(BTMU)がメーンバンクである三菱自動車などの再建案件を手掛けていることから、業界でフェニックスは典型的な銀行系ファンドとされています。

しかし銀行系といえども、ファンドは投資家から預かった資金を投資しており、投資家の利益を図るのが最優先のはずなのに、銀行系ファンドはときに投資家を犠牲にして銀行の利益を優先しています。これは間接金融の銀行の都合を優先させるのか、直接金融の市場原理を優先させるのか、の究極の選択になります。そこにメガバンクの矛盾が凝縮されるのです。

ニイウスコーのケースは前者を優先し、後者をないがしろにした事例でした。それが許されるのなら、投資家は常に犠牲に供され、市場など要らないことになります。弊誌は直接金融を骨抜きにしようとする三菱UFJフィナンシャルグループ(MUFG)などメガバンクは、実はその存在それ自体が「反市場勢力」の本質を潜在させているのではないか、と問題提起したいと考えています。

調査報道とは抜身の刃のようなものです。彼らの臓腑に届いているかどうか。まずはフェニックス・キャピタル宛の質問状です。

フェニックス・キャピタル

広報担当者御中

ニイウスコーについての質問状

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでお聞き及びかと存じあげます。ご承知かと思いますが、弊誌最新号(6月20日発売号)で、「三菱東京UFJ銀行の『仮面』」と題してニイウスコー事件を再検証する記事の第1回分を掲載いたしました。07年8月末、御社はロングリーチグループとともにニイウスコーの第三者割当増資200億円を引き受けていますが、そこにいたる経緯の詳細をお尋ねしたいと思います。記事でも指摘しましたように、三菱東京UFJ銀行(BTMU)がニイウスコーの粉飾を知りながら、ファンドに引き受けさせて投資家に損をさせたとの疑いがあるからです。

1) 御社がニイウスコーへの出資を決めたのはいつなのでしょうか。弊誌は御社やロングリーチの前に、ニューホライズン・キャピタルとシルバーレイク・パートナーズが出資を検討していた時期に粉飾が発見され、07年5月末には「プロジェクト・ネプチューン2」と題するKPMGFASの資産査定報告書に「循環取引」等の記述があることを突き止めていますが、出資決定の時点で報告書を見ていましたか。

2) 御社の資産査定は行われたのでしょうか。KPMGFASが短期間で発見した粉飾を、御社の査定チームはなぜ発見できなかったのでしょうか。渡邊彰社長(当時)はニイウスコーの07年の決算発表前に、BTMUの池谷光司企業審査部長(当時)に言われて、査定なしで即決したとの元社員からの情報があります。

3)ニイウスコーに対する投資は、普通のファンドでは考えられない議決権なしの優先株によるものです。ファンドの投資家に対する責任が果たせないと考えますが、どうしてそのようなスキームにしたのですか。

4)ニイウスコーに対する投資は、善管注意義務に違反していたのではないかとの懸念を抱かせます。投資家から損害賠償の訴訟を受けたり、ファンド運営会社として解任を申し渡されるなどのことは起きていないのでしょうか。またニイウスコーの監査法人であったトーマツに対し、御社が訴訟を提起したことはあったのでしょうか。

5)御社は渡邊体制下の09年3月、繊維商社の市田に対し1株112円で3億円の第三者割り当て増資を引き受け、同年12月に時価の半値近い57円でツカモトに「ディスカウントTOB」をさせています。短期間に投資が50%の損失を計上したうえ、時価の半値でのTOBによって株価も暴落し、市田の一般株主も多大な損害を受けたと思いますが、これはBTMUに言われるがまま資金繰りをつけたあと、銀行の市田向け融資の査定を引き上げるためにツカモトに身売りさせたたからではありませんか。

質問は以上です。お忙しいところ大変恐縮ですが、次号締切の都合もございますので、7月3日(水)までにご回答いただきますようお願いします。メール、ファクス、郵送、電話あるいは直接ご面談の形式のいずれでも構いません。よろしくご一考のほどお願い申し上げます。敬具

6月27日

これに対するフェニックスの回答は文書でなく、コミュニケーション担当と称する山村氏から7月3日に電話があっただけ。BTMUと相談したのでしょうが、これまたそっけないものでした。

「ご質問の2)についてですが、フェニックスはデューディリジェンスはしっかりやっております、とお答えします。それ以外の項目については、個別案件ですのでお答えを控えさせていただきます」

07年にニイウスコーが行った第三者割り当て増資を、フェニックスとともに引き受けた独立系ファンド、ロングリーチグループはどうなのでしょうか。130億円も出資したのに、8カ月後に紙くず。これは投資家としては大きな痛手のはずでした。投資家のなかには米有力基金が入っていたとも言われ、ニイウスコーの監査法人に対する訴訟を起こしたとも言われています。その真偽を確かめるため、ロングリーチには以下の質問状を送りました。

ロングリーチグループ

広報担当者御中

ニイウスコーについての質問状

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでその名をお聞き及びかと存じあげます。ご承知かと思いますが、弊誌最新号(6月20日発売号)で、「三菱東京UFJ銀行の『仮面』」と題してニイウスコー事件を再検証する記事の第1回分を掲載いたしました。07年8月末、御社はフェニックス・キャピタルとともにニイウスコーの第三者割当増資200億円を引き受けていますが、そこにいたる経緯の詳細をお尋ねしたいと思います。記事でも指摘しましたように、三菱東京UFJ銀行(BTMU)がニイウスコーの粉飾を知りながら、ファンドに引き受けさせて投資家に損をさせたとの疑いがあるからです。

1)御社がニイウスコーへの出資を決めたのはいつなのでしょうか。弊誌は御社やフェニックスの前に、ニューホライズン・キャピタルとシルバーレイク・パートナーズが出資を検討していた時期に粉飾が発見され、07年5月末には「プロジェクト・ネプチューン2」と題するKPMGFASの資産査定報告書に「循環取引」等の記述があることを突き止めていますが、出資決定の時点で報告書を見ていましたか。

2)御社ではこの投資について事前にどんな資産査定を行い、投資会議で投資を決定したのでしょうか。ニューホライズンとシルバーレイクが短期間に粉飾を発見しているのに対し、御社が粉飾をみつけられなかったとすると、御社の査定能力が疑われることになりますが、見過ごした原因はどう考えておられますか。

3)御社をこの案件に招聘したのは大和SMBCの元社員だったとの情報もあります。御社のパートナーのうちお2人がSMBCのご出身ですが、SMBCがニイウスコーの粉飾をどこまで承知していたかご存じでしょうか。

4)ニイウスコーの粉飾の一部を構成していた医療部門については07年秋に東洋経済が粉飾の可能性を報じています。ニイウスコーによる医療関連会社ハルクの買収や、その後のハルクのMBOには、SMBCないし大和SMBC系のNIFが関わっていたとの情報があります。御社は当時それを知りつつ、SMBCを庇うためにニイウスコーに投資せざるをえなかったとの見方がありますが、どうでしょうか。

5)ニイウスコーに対する投資は御社の善管注意義務に違反する疑いがありますが、この件で投資家から損害賠償の訴訟を受けてはいないでしょうか。同時にファンドの運営を解任されるといったことも起きていないのでしょうか。

質問は以上です。お忙しいところ大変恐縮ですが、次号締切の都合もございますので、7月4日(木)までにご回答いただきますようお願いします。メール、ファクス、郵送、電話あるいは直接ご面談の形式のいずれでも構いません。よろしくご一考のほどお願い申し上げます。敬具

6月27日

これに対するロングリーチの回答は7月3日、FAXで届きました。

ニイウスコーに関する記者ご質問について

背景時下益々ご清祥のこととお慶び申し上げます。

さて、先日貴社より掲第に関するご質問状をご送付戴きました。お訊ねの事実関係につきましては、弊社がKPMG FAS資産報告書を見た事実はございません。また、ご指摘のようなSMBCを庇う為に投資を行った事実や、投資家から損害賠償訴訟や解任要求を受けている事実も一切存在しません。

なお、投資運用判断に関する内容につきましては、弊社としてコメントすることが出来ませんので、なにとぞご理解の程お願い致します。

宜しくお願い致します。敬具

2012年7月3日

ロングリーチグループ

この2社より先に、米国のファンド、シルバーレイクとともにニイウスコーへの投資を検討し、粉飾の疑いがあるとみて投資を断念したニューホライズンキャピタルにも質問状を送りました。ニューホライズンはフェニックスの元代表が分離独立したファンドで、BTMUとの関係や当時のBTMUの対応などについて知りうる立場にあったと考えたからです。

ニューホライズンキャピタル

広報担当者御中

ニイウスコー事件についての質問状

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでお聞き及びかと存じあげます。ご承知かと思いますが、弊誌最新号(6月20日発売号)で、「三菱東京UFJ銀行の『仮面』」と題してニイウスコー事件を再検証する記事の第一回分を掲載いたしました。記事中にもありますように、御社は07年当時、ニイウスコーの経営実態を知る立場にあったと弊誌は考えます。これまで弊誌取材に対し、守秘義務を理由にご回答いただいておりませんが、本件が持つ重大性に鑑み、事実を明らかにする義務があると考えます。そこで改めて書面にてお尋ねいたします。

お尋ねしたいのは以下の4点です。

1) ニューホライズン(NHC)の安東泰志会長兼社長は三菱東京UFJ銀行(BTMU)のご出身ですが、07年当時はNHCとBTMUの関係はどうだったのでしょう。フェニックス・キャピタルと同じようにBTMUの支配下にある系列ファンドだったのか、それとも独立系ファンドとみなすべきなのでしょうか。守秘義務に抵触しない質問だと思いますが、お答えいただけないのは同行から口止めされているのでしょうか。

2) 安東社長がフェニックスと袂を分かってNHCを分離した経緯は、当時の報道でも判然としません。三菱自動車案件での報酬をめぐって銀行側と対立があったと報じられましたが、これは事実でしょうか。その経緯はニイウスコーの増資引き受け先が、NHCからフェニックスに切り替えられたことと何か関係があるのでしょうか。

3)ファクタが公表したニイウスコーの資産査定資料の一部は、御社も手にして銀行と共有していたはずであり、少なくともその資料が実在したか否か、ホライズンがそれを見ていたかどうかは回答されてもいいかと存じます。

4)ニイウスコーへの投資を断念した時点で、御社はすでにニイウスコーの粉飾を発見していたと弊誌は見ています。NHCの代わりに他ファンドが御社の身代わりに出資すると分かった時点で、粉飾の事実を公表すべきだったと考えませんか。守秘義務を墨守したがために、ニイウスコーの多くの株主や他ファンドの投資家が損失を蒙った責任をどうお考えでしょうか。

質問は以上でございます。お忙しいところ大変恐縮ですが、次号締切の都合もございますので、7月3日(水)までにご回答いただきますようお願いします。メール、ファクス、郵送、電話あるいは直接ご面談の形式のいずれでも構いません。よろしくご一考のほどお願い申し上げます。敬具

6月27日

これに対しては、FAXによる文書の回答がありました。

ファクタ出版株式会社御中

貴6月27日付質問状へのご回答

拝啓

平素よりご高配賜り深謝申し上げます。

6月27日付にて頂戴した「ニイウスコー事件についての質問状」につき、以下の通りご回答致します。

1) 弊社と三菱東京UFJ銀行をはじめとする銀行各行様との関係は良好です。

ただし、弊社及び弊社経営陣は、一貫して、利益相反を防止し投資家の利益を守るとの観点から、投資の意思決定やファンドの運営方針の決定等は、名実共にいかなる金融機関の影響も受けず、独立して行なわれることが重要と考え、常にその旨を明確に標榜して運営しております。

2) 個別事象につきましてはコメントを差し控えさせて戴きます。ただし、上記の通り、一般論としては、弊社安東は、弊社の前身であるフェニックス・キャピタルの創業以来、投資ファンドは、銀行等関係者と協調しつつも、利益相反に留意し投資家の利益を守るべきものと考えており、その指針に従って判断し行動しております。

3) 特定の案件に関しましては、守秘義務の観点から回答を控えさせて戴きます。

一般論として、弊社が入手した資料は、守秘義務契約を締結している関係者である場合、ないし、公的機関から求めがあった場合以外に第三者に開示することはありません。

4) 特定の案件に関しましては、守秘義務の観点から回答を控えさせて戴きます。

なお、一般論として、PEファンドの運営者は当該ファンドの投資家に対する忠実義務・善管注意義務を旨として事業に取り組むべきものと考えております。

平成24年6月29日

敬具

ニューホライズンキャピタル株式会社(広報担当IFC)

前2社の回答よりは丁寧ですが、基本方針を伝えるにすぎず、いずれも具体的な事実は「守秘義務」を盾に回答していないと考えます。こうした「沈黙の壁」をどう突破できたか、それが調査報道の使命であると考えますが、詳しくは本誌7、8月号で掲載した<上><中>、さらに次号掲載予定の<下>をご覧ください。

三菱UFJ関連質問状――日本橋梁と宮地エンジニアリング

最新号の「メガバンクの仮面」<中>は、ニイウスコー再検証の結果、ニイウスコーの元経営者2人が起訴されて終わったのではなく、現在進行形であることを示しています。

同社が経営破綻したため、前年の第三者割当増資の引受先ファンドが大損し、その後始末のために三菱東京UFJ銀行(BTMU)、三菱UFJモルガン・スタンレー証券、そして“子分ファンド”であるフェニックス・キャピタルの三位一体で今年1-3月に日本橋梁株の乱高下を仕組み、売り抜けて「損失補填」をしようとした疑いを報じました。日本橋梁のメーンバンクはもちろんBTMU、フェニックスのもとで経営再建中の企業だが、三菱の思いのままに翻弄されている。

しかも日本橋梁の社外取締役を兼任しているフェニックスの前代表は、かつて三菱証券の悪名を世にとどろかせたEB債(他社株転換社債)の転換価格ワンタッチのため、期限間際に大量に売り浴びせた株価操縦事件で、証券取引等監視委員会の聴取を受けた担当専務です。

監視委から「またあいつか」の声も聞こえてきそう。6月にはわざとらしい「支配株主」の言い訳――過半数の株式を保有しながら取締役会では過半ではないといった言い訳をしていますが、その乱高下の仕掛けはさながら「ハコ企業」を操る資本のハイエナを思わせるものがあります。

弊誌は日本橋梁に以下の質問状を送りました。

日本橋梁株式会社

総務チーム御中

フェニックス・キャピタルによる御社株式売却について

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでお聞き及びかもしれません。詳しくは弊社URLをご参照ください。弊誌最新号(6月20日発売号)では「三菱東京UFJ銀行の『仮面』」と題してニイウスコー事件を再検証する記事の第1回分を掲載いたしました。フェニックス・キャピタルが運営するファンド(JRFⅢ)はニイウスコーが07年に行った増資を引き受けましたが、御社にも出資しています。今年2月15日から同ファンドは三菱UFJ証券を通じて市場外で御社株3000万株を売却、株価を急落させました。この経緯についておいくつか尋ねしたいことがございます。

1) 昨年11月、フェニックス・キャピタルから御社へオリエンタル白石株が譲渡されることになり、それが今年1月に御社株を一時1150円まで上昇させました。どの時点で御社はフェニックスが御社株を売却すると知らされたのでしょうか。

2) 6月29日のリリースによれば、3月31日時点での支配株主、JRFⅢとの関係について「一定の独立性は保たれている」と説明されていますが、フェニックスの一存で株を売り抜けられ、多数の個人株主を傷めたことをどう考えますか。

3) 弊社の取材では、フェニックスの売り抜けはニイウスコーの増資引き受けで大損したことによる穴埋めと言われています。日本橋梁はMUFGとその系列ファンドの損失補てんに使われることに異存はないのでしょうか。

4) JRFⅢはなお50%強の支配株主ですが、残る日本橋梁株をBTMUが主取引銀行の宮地エンジニアリングに引き取らせようと働きかけているとされますが、それは事実でしょうか。直近まで御社非常勤取締役だった渡邉彰氏(フェニックス元代表)がMUFG側に働きかけているようですが、御社経営陣は同意していますか。

以上です。お忙しいところ恐縮ですが、締切の都合上、7月13日(金)までにご返答いただければ幸いです。面談、メール、ファクス、郵送いずれでも構いません。よろしくご一考のほどお願い申しあげます。

7月9日

これに対する日本橋梁の回答は7月13日午後4時前に届いた。

お問い合わせに対する回答書

日本橋梁株式会社

以下の通り、回答いたします。

1)株価は市場で決定されるものであります。ご指摘の株価の上昇は、本年1月に入ってから復興や補修(首都高速改築等)の需要期待が報じられたことによるものではないかと考えられます。橋梁会社の株価が軒並み上昇した事実からも推察されます。

尚、オリエンタル白石の株式譲受につきましては、平成23年11月11日付で開示させていただいている通り、弊社が生き残りのために他社とのアライアンスを経営の最重要課題として検討を進める中で執り行ったものであります。

また、株式取引に関することにつきましては、コメントする立場にございません。

2)株価は市場で決定されるものでありますから、コメントする立場にございません。

3)弊社が関知することではありませんので、コメントする立場にございません。

4)弊社はそのような事実を認識しておりません。

以上

一般論とリリースの繰り返し以外、何もこたえていないにひとしい。やはりメーンバンクと預け先の銀行系ファンドが実権を握り、どうとでも動かされる存在なのだ。まんまと三位一体のグルの思惑にはまって日本橋梁株に手を出したデイトレーダーたちは、みごとにしてやられたのではないか。しかしこれが許されていいのか、という根本的な疑問がわく。手口を見る限りは「反市場勢力」とほとんど同じである。

しかも残る50%も売り飛ばそうとフェニックスが銀行にせっついているとの話も聞こえてきた。相手先は、これまた「仕手株」とした名の轟いた宮地エンジニアリンググループ(旧宮地鉄工所)である。真偽を確かめるため、宮地にも質問状を送った。

宮地エンジニアリンググループ

総務部総務課御中

日本橋梁株について

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでお聞き及びかもしれません。詳しくは弊社URLをご参照ください。弊誌最新号(6月20日発売号)では「三菱東京UFJ銀行の『仮面』」と題してニイウスコー事件を再検証する記事の第1回分を掲載いたしました。ニイウスコーの団参者割当増資を引き受けたフェニックス・キャピタルと三菱UFJフィナンシャルグループ(MUFG)の関係について引き続き取材しておりますが、フェニックスが運営するファンド(JRFⅢ)が支配株主である日本橋梁について調べております。お尋ねしたいことは以下の通り。

1)今年2月15日からJRFⅢは三菱UFJ証券を通じて市場外で日本橋梁株の一部を売却、株価を急落させました。残る日本橋梁株について、三菱東京UFJ銀行(BTMU)を主取引銀行とする御社に引き取らせようと、フェニックス元代表で日本橋梁社外取締役だった渡邊彰氏が銀行に働きかけ、BTMUの企業審査部などからも御社に働きかけがあるとされますが、これは事実でしょうか。

2)日本橋梁を事実上、宮地に引き取らせとなると、宮地の株価、ひいては株主に大きな影響を与えるとみられますが、メーンバンクの債権保全とフェニックスの利益確保のためとみられる要請に対し、御社は同意するのでしょうか。

以上です。お忙しいところ恐縮ですが、締切の都合上、7月13日(金)までにご返答いただければ幸いです。面談、メール、ファクス、郵送いずれでも構いません。よろしくご一考のほどお願い申しあげます。

7月9日

こちらの返答は届いていない。図星だったのだろう、と弊誌は信じている。

三菱UFJ偵察と新たな質問状

天下のメガバンクも、ノミの心臓ですね。

18日午後6時、ちょっと時間があいたので、丸の内の銀行会館に寄ってみた。オンライン会員向けに最新号の誌面をウェブで公開してから2時間後である。新聞記者だった時代はよくここに来た。全銀協会長会見や銀行各行が開く懇親会、そしてクラブ関東での食事。そんな古きよき時代になんの未練もないが、この季節は株主総会も終わって、新任頭取や新任取締役の紹介もかねて、いわば名刺交換会のようなものが開かれる。昇格したバンカーにとっては晴れがましい席だ。

この日はたまたま三菱東京UFJ銀行(BTMU)の記者懇親会が銀行会館の3階で開かれることになっていた。ちょっと闖入して、名刺でも交わそうかと思ったので、新丸ビルから徒歩で銀行会館ホールに向かった。

何の看板も出ていない。守衛に誰何される。「どちらへ?」。「記者懇へ」。そのまま通してくれたが、なんだか秘密の会合に乗り込むような按配だ。

3階でエレベーターを降りると、受付にプレートが並び、ずらりといかめしい顔立ちの行員たちが立っている。いつのまに記者懇はクローズドになったのかしら。厳戒態勢ではないか。

1人がすうっと近づいてくる。「どちらさまで」。「FACTAです」。空気が凍りついた。メンが割れていたのか、「阿部さんですか、いつもお世話になっております。ここから先はちょっと……」

招かれざる客は、シャットアウトということだろう。総会屋みたいに声を荒げて暴れまわるとでも思っているのだろうか。ほとんど猛獣みたいに見ている。いやいや、それも半ば覚悟のうえだったが。

こちらはあくまでも腰を低く丁重に。慇懃無礼には慇懃に対応しましょう。無作法は流儀ではありませんので。

「では広報の荒木常務にお渡ししたいものがあります。先日のブログで書いた質問状の回答です」

鞄から紙袋を取り出して手渡す。ラテン語の文章の対訳本である(唯名論のウィリアム・オッカムの著書です)。踵を返してエレベーターで引き揚げた。

それだけである。昨年のオリンパスと同じ門前払いというわけだ。ご立派、砂に頭を突っ込んだダチョウでいたいらしい。せっかく門をたたいたのに、会ってみようという度胸のあるバンカーが一人もいないとは。三菱マンはいつからそんな腰抜けになったのでしょう。

ならば、いつかこの閉じた扉を破城槌でぶち破って進ぜよう。それがFACTAの読者にとっても楽しみでしょうからね。

さて、「メガバンクの仮面」シリーズは、最新号で<中>を載せています。前号で<上>とやったので、「このシリーズは上下ですか、上中下ですか」とよく聞かれた。関係者の方々も気を揉んでいたかもしれません。残念でした。2回では終わりません。番外編をさらに続けてもいいくらいです。

さて、前回を入門編とすれば、今回は上級編になります。弊誌のニイウスコー再検証に関心を持つ当局から「立件できるネタがあればいいが」と期待されていたので、その期待に応えるヒントをショットガンのように散らしてあります。当局向けの手引書と言ったら言い過ぎだろうか。「お手並み拝見」だった他のメディアにもヒントを与えてしまうことになるが、どうせしばらくは追っかけてないだろうから、それくらいは仕方がない。

調査報道とはそういうもの。しばらくは独走でいくしかない。上級編なので少々ややこしいし、訴訟にもガードを固めなければならないので、背景を知らないと弊誌が何を追っかけているかわからないかもしれない。そのうえで、詰め込んだ情報量の解読を楽しんだ頂ければ編集者冥利に尽きます。

だが、BTMUは当事者だから、放った矢がどれだけ臓腑に達しているか分かるはずである。当事者でない方々には、弊誌がこの記事のためにBTMUに送った質問状を解読のピースとして公開します。

三菱東京UFJ銀行および三菱UFJフィナンシャルグループ

広報担当者御中

ニイウスコー事件についての第二回質問状

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。6月20日発売の最新号に掲載した「三菱東京UFJ銀行の『仮面』」<上>の記事はお読みいただけたかと存じます。前回、弊誌がお送りした質問状にお答えいただき、取材にご協力いただきましたこと、心より御礼申し上げます。弊誌はその後も取材を継続し、重ねてお尋ねしたいことが出て参りました。お忙しいところ恐縮ですが、ご回答いただけたら幸いです。

1) ニイウスコー(06年1月の商号変更以前はニイウス)の有利子負債は2001年12月末時点で18億円だったのに、経営陣が交代する直前の07年6月時点では461億円に膨れあがっています。実態のない無形固定資産等の計上を支え、粉飾を助けることになった融資膨張の理由は当時行内でどのように説明されていたのですか。これについてのメーンバンクとしての責任をどう考えていますか。ニイウスコーは小松川支店(支社)担当でしたが、歴代の小松川支店長(支社長)の行内処分はされたのでしょうか。

2) 04年にニイウスコーが資本参加し連結子会社化した医療関連ソフト会社のハルクは、その収益力に対し過大な130億円もの資金が投じられていますが、この資本参加になぜメーンバンクの御行はゴーサインを与え、融資を供与したのでしょうか。

3) ハルクはわずか2年でのれん代を減損し、創業者にMBOで売却して連結を外し、その後もニイウスコーはハルクに対する回収不能金を計上し続けました。これはハルクがもともとニイウスコーの循環取引などの相手先であり、粉飾を内部取引で隠蔽するための連結子会社化したが、それでも穴を埋めきれなくなり、あえて社外に出して回収不能金として処理しようとしたと考えられます。御行企業審査部はこうした不自然な動きをなぜチェックできなかったのでしょうか。

4) このハルクへの資本参加は大和証券SMBCの末吉恵介氏(SMBC出身)主導のスキームに基づいています。末吉氏はまた上記MBOのアレンジもしており、エヌアイエフSMBCベンチャーズを参加させています。ニイウスコーが07年に行った第三者割当増資でも、引受先として、御行が呼び込んだMUFG系のフェニックス・キャピタルに加え、末吉氏によってパートナー2人が三井住友出身のロングリーチを呼び込んだと見られます。ニイウスコーの粉飾処理と同社の融資膨張はBTMUとSMBCの二人三脚だったかに見えますが、MUFGでは誰が末吉氏を知っていたのでしょうか。

5) ニイウスコーはまた、04年12月と06年3月に計130億円の増資を行っています。1株12~27万円という高値でしたが、この増資は大規模な粉飾による利益のカサ上げに基づくものでした。主幹事証券は三菱UFJ証券です。ニイウスコー上場記念パーティーでは、当時の畔柳信雄頭取が乾杯の音頭をとり、三菱UFJ証券の五味康昌会長らが勢ぞろいしているのに、増資の審査で粉飾を見逃し、投資家に多大な損害を与えたことをMUFGはどう総括しているのでしょうか。

6) ニイウスコーの粉飾が明るみに出た際、フェニックスの渡邊彰代表は怒ってBTMUに対し「銀行を訴えるぞ」と言ったそうですが、銀行側はフェニックスにどう答えたのでしょうか。フェニックスの投資家の中には地方銀行が多く、その不満を御行の金融法人部が動いて押さえこんだという指摘がありますが、そうした事例を掌握していますか。逆に、もし御行がフェニックスやロングリーチに出資している投資家のひとつだったとすると、どうして投資運営者の善管注意義務違反でこれら2社に損害賠償を請求しなかったのでしょうか。

7) 米国の巨大基金を顧客とするロングリーチも粉飾見落としで監査法人のトーマツを訴えたと聞きます。御行とトーマツはかねてから親密ですが、御行経理部門はこれにどう関与されたのでしょうか。当時の経理担当は現頭取の平野信行氏でしょうか。

質問はとりあえず以上です。この件で問い合わせる他メディアの記者に対し、MUFGは「古い話」「過去の怪文書に基づく憶測」と答えているようですが、弊誌は古い話を蒸し返しているつもりはありません。横浜地検の捜査が届かなかった最深部まで調べ、新たな疑惑として銀行の黙認なしでこのような大規模な粉飾が可能だったはずはないことを証明するつもりです。それは現役・OBを含む当該関係者のみならず、メガバンク傘下の証券会社、ファンドが何を優先すべきだったかという問題に切り込む所存です。

ぜひご回答いただくようお願い申し上げます。恐縮ですが、弊誌の締め切りの都合もございますので、回答期限は来週火曜、7月10日までとさせていただきます。メール、FAX、郵送いずれでも構いません。もし面談がかなうのでしたら、どなたでもお会いします。敬具

7月4日

これに対し、BTMU側からは7月10日午後4時、そっけない返答がFAXで届いた。弁護士と検討した結果、触らぬ神に祟りなし、という結論が出たのだろう。たった7行である。

(ご回答)

・弊行または弊行グループ証券会社が当時、ご質問の件に関して法令違反行為を認識していながら黙認したという事実はございません。

・適正な与信管理・運営を行うべく最大限努力してまいりましたが、結果的に法的整理に至ったことは誠に遺憾であり、引き続き与信管理・運営能力の向上に努めて参ります。

・個別の社内事情や個別のお取引内容、お取引先の個別事情等につきましては、回答を差し控えさせていただきます。

こういう木で鼻をくくったような門前払いには慣れている。だが、それは闘志に火をつけるだけだ。本誌は他の関係者にも多数の質問状を送った。順次それを紹介していこう。やがて「一斑を見て全豹を知る」瞬間が訪れるだろう。

Paparazzi2

やれやれ、いっぱいタレコミが来ますね。怪文書まがいのものもありますが、とにかく御礼申し上げます。内情が手に取るようにわかります。

タレこんだ方々は内部とお見受けしますが、弊誌でも撃てというご催促なのでしょうか。

でもねえ、ちょっとインサイダーすぎます。文春に敬意を表して、ここはしばらくPaparazziの第二弾。今度は韓国のK-Pop「少女時代」で勘弁してくださいませ。

舌足らずに歌ってるけど、日本語の歌詞はなかなか。ま、光栄にも「美人」なんて見出しがついて、実物はボカシで拝めないようですから、「少女時代」の美少女たちから精いっぱい連想を。神楽坂でHide and seek。こりゃ、炎上しますね。

こっち見てbaby 電話したりringing

不自然なほど自然なフリフリ

気付いてるのよパパラッチあなたが

望む通りの笑顔で a-hahaha

hide and seekのevery night

瞬くスターのsatellite

もっと イイ記事 欲しくない?

仲良くやりましょ 仲間じゃない?

Life is a party

ダメージほど売れる

見つかったら最後Boom Boom Boom!

夜の果て 潜む影

先回りしてBoom Boom Boom!

噂が噂に飛び火して以来

燃え上がってburningしていくMy name!

愛して愛されただけなのに

どの恋も汚れた恋なんて

我慢出来ない 我慢出来ない

なんて騒いでる暇もないの

あっちでも こっちでも

Boom Boom Boom!

見られてるほど輝くわdakala

come on, friendsほらおいでよratata

この屈辱、訴訟じゃ晴らせないよ。記者およびデスク諸君(美人を含む)!

Paparazzi

パパラッチにやられた人に捧げよう。レディー・ガガが歌う『Paparazzi』の歌詞を。

But this photo of us(だけど、この私たちの写真)

It don't have a price(値段なんてつきゃしない)

Ready for those flashing lights(フラッシュを浴びる準備は?)

'Cause you know that baby I(だって、ベイビー、ご存じのとおり)

I'm your biggest fan(私ははあなたの一番のファン)

I'll follow you until you love me(愛してくれるまで追いかける)

Papa-paparazzi(パパラッチ!)

Baby there's no other superstar(ベイビー、ほかにスーパースターなんかいない)

You know that I'll be your(知ってるでしょ、私はあなたの)

Papa-paparazzi(パパラッチ!)

秘書室長殿、ご愁傷様です。

慶応義塾への第2公開質問状

6月にお送りした質問状に、たった1行「お答えできません」という大変示唆的なご回答をいただきまして有り難うございました。さて、このブログで予告しましたように、経歴詐称問題を義塾の他の教員の方々にも戦線を拡大していこうかと存じます。どこにでもホイッスル・ブロワーはいるもので、弊誌に以下のような情報が寄せられました(もちろん弊誌は独自に確認作業を行っており、この内部告発は一部加筆および削除を加えてあります)。

中村伊知哉(大学院メディアデザイン研究科)教授の盟友の菊池尚人(同研究科)准教授も、DMC途絶後もずっと「KMD准教授」とし続けていたので、調べてください。こちらはキム氏の経歴詐称が話題になった後に「特任準教授」に直していますが、たしかその前は特別招聘准教授でしかなかったはず。でも自らがビジネスでやっている東京コンテンツブロデューサーズラボなどでも慶應KMD准教授を名乗っていたのですから学生集めにおいてかなりまずいですね。

しかしこの件は一准教授の経歴詐称より重いものにつながっています。慶應の教員採用の実態と、産業界や官界との癒着です。特に竹中平蔵氏などがかかわっている情報通信業界です。これは安西(前塾長)体制のときに極みに達した部分で塾内でも批判が大きく、清家(篤現塾長)体制ではそういう面は一掃しようとしています。

IT系の教員の研究実績などをグーグル・スカラーなどで調べてみてください。キム氏に研究実績がないとの指摘がありまたが、中村伊知哉教授、岸博幸教授などのKMD組にも、霞が関経験はあるものの学術論文など一本もありません。国領二郎総合政策学部長兼教授も著名なので、みんなたいそうな学者だと思い込んでいますが、研究実績は非常に乏しい。さすがに中村・岸両教授よりは多少ましですが。SFC系の教員も大半がそうです。

こうした人たちはIT業界と深くつながり、かつ、総務省や経産省ともつながっています。岸教授はエイベックスの社外取締役で、中村教授はミクシィの社外取締役、その他、いろいろなビジネス系の役職を兼務しています。国領学部長はNTTのOBで、NTT系の多額の資金を得ています。こういう人たちが、「慶應大学教授」という肩書きで政府系の役職に就いて、教員の数倍の報酬をビジネスで稼いでいる。逆に、慶應は安西体制のときに、教授ポストを著名人に非常に低報酬で提供し、副業で儲けなさいという方針をとりました。その結果、学術実績が何もない著名人が慶應の肩書きを実質的に買い、慶応教授

の肩書きを使った副業で儲けるという構図ができています。

もちろん、学者の意見が各種審議会委員などを通じて政府に反映されるのは決して悪いことではありませんが、それはあくまで「学者」としての中立的・学術的な視点を期待されているのであって、学術的な業績が何もない、単に産業界や官界とのパイプが強いだけの人が「慶応教授」ということで委員に任命され、政府とのパイプで副業を稼いでいる。

政府の側でも、自分たちが仲良くしたい産業界とパイプの強い(というより学者でも何でもなくそれしか取り柄がない)元官僚などの委員が、学者という隠れ蓑で産業界寄りの意見を言ってくれるのは助かるわけです。中村伊知哉教授の発言など追ってみると面白いですよ。これに対し、本格的な研究業績のあるIT経済の研究者などは、電波オークションの実施などを主張するので、委員からは外されます。

本来、政府の委員に就く人は、関連業界からどのような報酬や研究費をもらっているか開示すべきであり、また、大学教授として委員に就く人には学術的な業績を求めるべきでしょう。慶應のような学術的業績ゼロでも「一流大学教授」のポストを与えてしまう大学がある以上、「一流大学教授」というだけで学者委員を審議会委員などに入れることはやめるべきです。

とにかく、DMC+KMD+SFCには胡散臭い教員がたくさんいるので、今後、そういった方面での調査も進めてもらうことを期待します。これは、慶應に限らず、日本の御用学者文化全体につながる問題だと思いますが、慶應とIT業界と総務・経産省が、私が知る限りでは最もひどい癒着を起こしています。

なかなか立派な内部告発ではありませんか。さらに別の内部告発が届いております。

慶応ビジネススクール准教授の小幡績氏の学歴についても疑わしい点があります。Wikipediaによると彼は二浪して東大経済学部を首席で卒業、大学院には行かず大蔵省に入省、1999年退職、2000年IMFの夏季セミナー修了、2001年ハーバード大学でPhD修得となっており自分のブログでもPhDと名乗っています。学士が一年足らずでハーバードのPhDを修得するのは不可能であります。

彼は池田信夫氏の主催するアゴラで慶応教授の池尾和人氏としばしば論争していますが、その言説は極めて稚拙で、池尾氏に「君がチヤホヤされるのはハーバードのPhDを取っているからだ、中身はない。査読論文でも書いてみなさい」と叱責されています。(小幡氏のブログに池尾氏がコメント)。

彼の英語の論文(pdf)を一件だけネットで発見しましたが、英語も稚拙です。査読論文は全く見当たりません。ハーバードで有名なShleifer教授との接触があったのは事実のようですが、学生としてでなく、研究員として在籍しただけの事と思われます。

兎に角、小幡氏のブログを見ていただけば、程度の低さが分かります。競馬とAKB、Perfumeの話は玄人はだしですが、専門の経済の話は床や談義のレベルです。池尾教授にバカにされるのも仕方が無いと理解いただけるとおもいます。私はハーバードのPhDは詐称だと確信しています。調査してみて下さい。

もっとも別の読者からこんなご指摘がありました。

"Seki Obata thesis"でグーグル検索をかけますと、トップページに以下のようなものがありました。

http://nmxiang.com/Economics/Governance-across-organizations--13709.html

この業績は他のデータベースにも登録されているようですので、おそらく本物のハーバード大学Ph.D.の学位論文かと思われます。

なるほど、当方の検索ではこれを見落としていましたね。だとすると、小幡准教授には「1年でハーバードのPh.Dを取る秘訣」でも伝授していただきたいものです。それとこの査読論文がどれだけの水準か、さっそく読んでみましょう。とにかくこれだけの論争になっているのですから、義塾はどう答えるのでしょうか。それが第2質問状の問いです。

もうひとつ、ダイヤモンド社は金正勲特任准教授の新著『媚びない人生』に掲載している履歴については重版から「インディアナ大学博士課程修了」を「インディアナ大学単位取得退学、中央大博士(総合政策)」と直すようですが、「退学」と「博士課程修了」では大違いです。これも重大な経歴詐称にあたると考えますが、義塾のご見解はいかがでしょうか。

弊誌の締切もありますので、ご回答は7月10日(火)までにお願いいたします。「お答えできません」という回答は、もはや世間で通用しません。今度こそは誠意ある回答を心より期待しております。

JOGMECへの公開質問状

JOGMECと言ってもご存じないかたもいらっしゃるでしょうが、かつての石油公団と非鉄の金属鉱業事業団が合併して2004年に生まれた「独立行政法人石油天然ガス・金属鉱物資源機構」のことである。公団と事業団の双方に配慮したための官僚らしい長たらしい名前で、誰も覚えられないから英語の略称で呼んでいる。私も川崎駅前の機構本社にシェールガスの取材に行ったことがある。

実は3.11以降、原発停止による電力エネルギー危機に陥った日本は、原油、LNG、石炭など旧来の化石燃料調達に走ったため、海外で資源確保の最前線に立つJOGMECは、総合商社とともに今や日本経済の命綱を握る存在となっている。

だが、いくら背に腹は代えられないとはいえ、足元を見られた日本のバイヤーは、バーゲニングパワーを失って高値づかみ。26日付の日経朝刊商品面の「多面鏡」コラムが示すように、東電の火力発電燃料が「割高」であることが明らかになっている。コラムは経済産業省の電気料金審査専門委員会の資料をもとにしているが、もちろんこれは足元の数字だけ。今後もいったい何年間、こうした割高資源を日本は買わなければならないのか。それはどれだけ日本製品のコスト上昇に跳ね返るのか。

ゆゆしき問題である。オーストラリアやインドネシアなど明らかに日本の足元を見る資源国には勝てないので、油田がみつかったばかりのケニアにJOGMECがツバをつけた。その試み自体は悪くないが、これで調達先多様化と手放しで喜ぶわけにはいかない。

アフリカは腐敗政権が多く、袖の下コストがばかにならないからだ。そこでFACTAはJOGMECに問題提起とともに、腐敗へのスタンスを質すことにした。質問状は以下の通りである。

石油天然ガス・金属鉱物資源機構

広報課植松様

探査部海外探査課佐藤・鑓田様

ケニア国営公社との共同調査契約についてのご質問

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする月刊総合誌で、昨年のオリンパス報道などでもお聞き及びかと存じます。弊誌は海外エネルギー開発についても関心があり、イラクの石油権益、シベリアやサハリン、モンゴルの石炭開発、さらにアメリカのシェールガス開発、カナダのオイルサンドなどを報じてきました。

最近は米議会局スタッフだったJ・R・ワーナー氏(現米国防大学アフリカ戦略研究所所属)の寄稿でアンゴラでの香港「88Queensway」疑惑、さらに最新号(5月20日発売号)では英フィナンシャル・タイムズ紙が報じた米コバルト社のアンゴラ贈賄疑惑も報じています。同氏はさらに次号で、JOGMECが5月7日に発表したケニア国営石油(NOCK)との間で締結したトゥルカナ盆地での共同調査契約を含め、ケニアの資源開発について報じる予定です。そこで、JOGMECに対し以下のような質問状を作成しました。

1) JOGMECは、3・11後の日本のエネルギー逼迫の打開策として、海外での地質構造調査を通じた有望鉱区開拓をめざしていますが、ケニアのトゥルカナ盆地の油田・ガス田の可能性、およびその開発の必要性についてどう見ていますか。

2) ケニアの支配層は、石油・ガス開発に対する付加価値税(VAT)を免税にしようとしていますが、これは外資にとって開発のインセンティブになりますか。

3) 過去に石油を産出していなかったケニアで官僚は資源開発に不慣れで、今後はそれがリスク要因になると考えていますか。

4) ケニアでは資金洗浄が横行しています。国際犯罪組織の浸透も指摘され、こうしたインフラが事業の前途を暗くしています。ナイジェリアで日揮と丸紅が巻き込まれたように、JOGMECが米FCPA(海外腐敗行為防止法)のヤリ玉にあがる恐れはありませんか。

5) オーストリア、インドネシア、マレーシアなどアジアでのスポットの資源調達が割高なため、電気料金を高騰させる懸念がありますが、JOGMECによるアフリカへの布石は、日本のエネルギーコストを下げるために背に腹は代えられないのでしょうか。

質問は以上です。JOGMECに調査と開発・投資の二面があり、ファイアウォールがあることは承知しております。しかし3・11後のエネルギー安全保障は一刻の猶予も許されない事態です。ケニア資源開発についてワーナー氏が書く危惧について、JOGMECのご見解をぜひとも知りたいので、お忙しいところ恐縮ですが、11日(月)までにメール、FAX、電話、直接インタビューのいずれでも結構ですのでご回答いただけたら幸いです。よろしくご一考のほどお願い申し上げます。敬具

6月5日

いまどきアフリカの資源開発でちゃんと聞くメディアなどほかにないのではないか。JOGMECは6月11日、ファクスで回答してきた。いかにも優等生的回答で、最終段落以外は説明とお題目。読む方は歯がゆい。一件専門用語を使ってはぐらかしているが、政治問題については何も考えておりません(あるいは、仕方ない)というメッセージに聞こえる。

2012年6月5日付貴信、「ケニア国営公社との共同調査契約についてのご質問」については、以下の通り回答致します。

独立行政法人石油天然ガス・金属鉱物資源機構(JOGMEC)は、2012年4月27日、ケニア国営石油公社との間でケニア陸上における油ガス胚胎の可能性を評価するための共同調査契約に調印しました。本調査は、JOGMECが実施する海外地質構造調査事業の一環として行われるものです。

海外地質構造調査事業とは、探鉱密度の低い地域などにおいて、JOGMECが地質調査や物理探査、既存データの解析作業などを行うことにより、対象地域の炭化水素ポテンシャルを評価するものです。これにより、調査対象地域の有望性などを明らかにすることができれば、我が国企業の進出を促進することができるとともに、相手国との良好な関係の構築に繋がることが期待されます。

ケニアを含む東アフリカでは、近年探鉱が活発に進められ、ウガンダ、モザンビーク、タンザニアなどで油ガス田が発見されており、当該地域での石油・ガス開発が進展すれば、供給源の多様化による我が国のエネルギーセキュリティーの向上に資するものと期待しています。

なお油ガス田の事業化を進めるにあたっては、対象国の法制、税制等を十分に評価致します。また、我が国の「不正競争防止法」に基づき、日本国民が海外で賄賂の供与を行った場合についても処罰の対象となること、並びに米国FCPA(海外腐敗行為防止法)等の海外規制の適用可能性を承知しております。経済産業省が策定した外国公務員贈賄防止指針等を理解し、腐敗、汚職行為等へは一切かかわらぬよう万全の配慮を行っております。以上

もちろん、FACTAはこの程度の説明ではお茶を濁されるわけがない。私自身、麻生外相のもとで外務省の経済協力に関する専門家会議に加わっていたから、アフリカでムダガネを使ってきれいごとばかり言うODAゴロたちにこれからも現実を突きつけていくつもりだ。はるか彼方の「虹の大陸」でカネをどう使おうが知られまいと思っているとしたら甘い。本誌はどこまでも追いかける。

セラーテムの御用弁護士を応援しよう

セラーテムの呪いでしょうか。大証は昨日(6月27日)の前場、整理ポスト入りしたセラーテム株を売買停止にしました。前日の終値は505円だったのに、取引システムの値幅上限が385円に設定されていたのが原因です。セラーテムは6月21日に配当予想を無配に修正、26日が権利確定日でした。ところが、大証はこの修正を取引システムに反映し忘れ、取引開始直前まで気付かなかった。なんという大ポカ。特捜部が起訴した後、ぐずぐずせずに上場廃止を決断していれば、こんな恥の上塗りは避けられたでしょうに。ご愁傷様です。

ところで、本誌がなぜセラーテムを執拗に追及し続けるのか、不思議がる向きがあるようです。新興市場のイカサマ企業は珍しくないし、オリンパスのような有名企業でもない。首謀者の社長と元CFOがすでに逮捕・起訴されたのだから、事件はもう終わりじゃないのかと。

何もわかっちゃいない。セラーテムのイカサマは残った「共犯者」たちの手で今、この瞬間にも続いている。それを知りながら報じなければ調査報道の名がすたります。

FACTAにとって相手が有名企業かどうかは関係ありません。オリンパスの巨額粉飾は過去の失敗の隠蔽でしたが、セラーテムの架空増資は株価つり上げが目的の詐欺そのもの。しかも、当局に捜査・立件されても反省の色がまったくなく、さらなるイカサマを重ねているのは看過できない。通常の増資に見せかけた中国企業の裏口上場という特異性に加え、市場を愚弄する悪質ぶりと往生際の悪さは、日本の証券史上に類を見ないケースでしょう。

残った「共犯者」たちとは、セラーテム取締役の藤本修一、社外取締役の高橋満、管理本部長の山田豪紀、監査役の青木廣、廣岡久生、唐澤秀治、顧問弁護士の土谷喜輝らのことです(大証と監査法人の責任も大きいが、以前のブログと重複するので今回は触れない)。

東京地検特捜部が金融商品取引法違反(偽計)の嫌疑で社長の池田修と元取締役CFOの宮永浩明を逮捕したのが3月6日。この時に藤本も一緒に逮捕されたが、20日後に処分保留で釈放されました。裏口上場と同時に北京誠信能環科技から乗り込んだ3人の中国人役員(于文革、王暉、蔡静偉)は、昨年5月末に証券取引等監視委員会が強制調査に着手した後は一度も来日した形跡がない。

要するに3月6日時点では、裏口上場時の取締役会メンバー7人(昨年9月に宮永が辞任した後は6人)のうち、代表取締役を含む3人が拘留され、3人が中国に“逃亡中”だった。東京の本社に出社可能なのは社外取締役の高橋だけでした。

にもかかわらず、セラーテムは同日中に「金商法に違反するような行為を行っていない」「東京地検特捜部に対し、当社の立場を説明していく」などと当局と争う構えのIR(投資家向け広報)を発表。しかも、その名義は拘置所にいるはずの池田になっていました。高橋は中国経済が専門の学者で、取締役会の“数合わせ”のために招かれた“お飾り”に過ぎず、こんなIRを書けるとは到底思えない。一体誰が書いたのでしょうか。

最も疑わしいのは、管理本部長でIR責任者の山田です。彼は宮永の“一の子分”であり、架空増資と裏口上場の全貌を最初から知っていた可能性が高い。株主総会では常に宮永の側にぴったりと寄り添い、流暢な中国語で会話していたから、彼も元中国人かもしれません。6月15日に東京地裁で開かれた池田と宮永の初公判では、架空増資の操作に山田が深く関わっていたことが検察側の冒頭陳述で明らかになっています。もっとも、山田は「上司の指示でやっただけ」と言い逃れしたのでしょうが。

山田さん。昨年9月の株主総会で、あなたは本誌が派遣したジャーナリストを追い返そうと必死で食ってかかってきましたね。「取材に応じないなら質問状に答えてもらいたい」と求めたら、「顧問弁護士の助言で、悪意のある質問には答えないことにした」と、土谷もグルであることを白状してしまった。事実かどうかを土谷に確認したら、否定するかと思いきや、「守秘義務があるので回答できない」そうです。まったくバカ正直な人たちですね。

さて、途中経過は省きますが、セラーテムは5月11日付のIRで一転、架空増資の事実を認めました。ところが裏口上場に関しては認めず、「北京誠信は会社の経営権を握っていない」などと真っ赤な嘘をついた。上場廃止を避けるための詭弁だったのは明らかです。このIRには拘留中の池田と宮永はタッチできないはずだから、残った「共犯者」たちによる新たなイカサマの動かぬ証拠。IRの添付資料に記載された問題部分を以下に引用しましょう。

当社取締役会は以下の見解に至りました。北京誠信及びTHG(WCIも含め)は、実質的に会社の支配権を掌握していません。その理由は、以下の通りとなります。

1. THGおよび北京誠信のセラーテムテクノロジーの持ち株比率は45%で、形式上は当社を支配することにはなっていなく、また北京誠信は当社の完全子会社であること

(以下省略)

見え透いた嘘っぱちにもほどがある。本誌が繰り返し報じてきたように、北京誠信はWCIとNLGという2つの中国系ファンドを通してセラーテムの発行済み株式の過半数を握った。WCIだけでなくNLGも北京誠信と一体だった事実は、検察の冒頭陳述でも明言しています。にもかかわらず、セラーテム取締役会はNLGの持ち分をわざと無視し、WCIの持ち分だけで45%と主張した。6月15日に提出した四半期報告書にも同様の記述があるから、これは立派な「虚偽記載」ではありませんかね。

釈放された取締役の藤本は、セラーテム前社長の今井一孝(2009年6月に事実上解任)から「無能」の烙印を押され、クビになりかかっていたのを池田と宮永に救われた過去があります。山田と同じく“子分”だから、重ねて嘘をつくのもわからないではない。

一方、理解に苦しむのが社外取締役の高橋です。実は、高橋は2年前に本誌の電話取材に応じている。当時は裏口上場疑惑について全く知らず、電話口の向こうで驚いている様子だったから、「事実を調べ、手を引くべきだ」とご忠告申し上げた。高橋はホイッスル・ブロワーになれる可能性があったし、少なくとも辞表を提出することができたはずです。しかし、その後は音信不通になり、「共犯者」たちに取り込まれてしまったのでしょう。東京大学名誉教授の肩書きが泣いていますよ。

監査役の青木、廣岡、唐澤は、まともな社内調査もせずひたすらサボタージュを続けた。自分たちで調査できないなら第三者機関に依頼すべきですが、それをしないのは同じ穴のムジナだからでしょう。検察の冒頭陳述では、中国人役員の蔡静偉が「北京誠信側は最初から(増資ではなく)株式交換と認識しており、宮永もそれを知っていた」とテレビ会議で明言していた事実を、監査役が特捜部の事情聴取(全員か一部かは不明)で証言していたことが明らかになりました。

ところが、5月11日付のIRに添付された監査役会の経過報告書では、「宮永は知っていた」という蔡の発言を隠蔽し、「宮永氏も、この事実(株式交換)を知っていた可能性が高かったのではないか」「我々は真実を知り得ないという状況にある」などとしらを切っている。公判で事実がばれるリスクを考慮しなかったのだとしたら、救いようのない間抜けです。

最後に顧問弁護士の土谷センセイ。本誌の取材に応じないようセラーテムに助言したのが事実なら、初期の質問状に対して「虚偽の事実を記載した雑誌を発行した場合には、法的措置を執る用意があります」と脅しつきの回答を寄こしたのもあなたの入れ知恵ですね。クライアントを守るためならコンプライアンスもお構いなしとは、まさに御用弁護士の鑑。今となっては、FACTAとセラーテムのどちらが嘘つきだったか明らかですが、良心の呵責はなさそうです。

土谷は公判で法人としてのセラーテムと池田の弁護人も務めている。検察側は、押収した宮永のパソコンから取り出したメールの記録など200点を超える証拠を提出しています。これに対し、無罪を主張する被告側の論拠は「資金循環の事実を知らなかった」という小学生並みの言い訳。これで勝てると思っているのでしょうか。いや、たとえ負けても弁護士費用はセラーテムが支払うから、余計な心配でしたね。第2回公判での弁護人の冒頭陳述を楽しみにしています。

セラーテムの株主も土谷センセイを応援しよう。彼への報酬はもともと株主のカネなのだから、有効に使ってもらわなければ困ります。ぜひとも最高裁まで頑張っていただきたい。

行ってみようかな『媚びない人生』講演会

やれやれ、あきれました。

6月21日にこのブログで公開した慶応大学大学院の金正勲「特任」准教授の経歴についての質問状ですが、リンクを張っておいた金ゼミ生の名簿リストが「金正勲研究会」のサイトから突如消えました。

なんの断りもなく、言い訳もなく。消したということは、やはり後ろめたいのでしょうか。恥をかかせたゼミ生に、ひとこと謝罪の言葉があってもよさそうですけど。

それで、媚びない人生ですか。懸命にフタしてまわって、みっともないと思わないのかな。オリンパスでも「エミールと探偵たち」を引用しましたが、「逆パノプティコン社会」はどこまでも追いかけていきますよ。

金先生は7月25日に『媚びない人生』の講演会を開くそうです。会場に潜りこんで聞いてみようかな。

【セミナー概要】

日時:2012年7月25日(水)19時開演(18時30分開場)

20時30分終了予定

会場:東京・原宿ダイヤモンド社9階セミナールーム

住所東京都渋谷区神宮前6-12-17

料金:入場無料(事前登録制)

定員:70名(先着順)

主催:ダイヤモンド社

お問い合わせ先:ダイヤモンド社書籍編集局☎03-5778-7294(担当:中島)

さて、弊誌には内部告発が次々と舞い込みます。シカトを決め込む慶應義塾に鉄槌をくらわすために、ほかの先生方の経歴疑惑にも火の手を広げましょうか。

セラーテムは監査法人もインチキ

ちょっと間があいたが、6月20日のブログの続きです。セラーテムの上場廃止を決定した大阪証券取引所が、「セラーテムテクノロジーの上場廃止理由について」なる補足資料を公表し、市場関係者の物笑いの種になっていることは既に触れました。今回は「上場廃止理由1」に挙げられた「監査法人の結論不表明」について検証します。

上場企業の決算書を監査する過程で、監査法人(会計監査人)が粉飾や虚偽記載の可能性を見つけ、それを打ち消す十分な証拠が提示されなかった場合、監査法人は「意見を表明しない」ケースがあります。要するに、「この決算書は信用できない」という意思表示です。監査法人の意見表明は、証券取引所が企業の上場を維持すべきか廃止すべきか判断する重要な基準の1つ。「意見不表明」でも即座に上場廃止とは限らないが、ほとんどの場合、監査法人から企業への死刑宣告に等しいのが現実と言える。

上場企業の不祥事が相次ぐ昨今、「意見の不表明」は珍しくない。ところが、セラーテムの会計監査人を務めるパシフィック監査法人が出したのは「結論の不表明」であり、これは初耳でした。一体何が違うのかと、セラーテムが6月15日に提出した四半期報告書に添付されている監査報告書を読んだら、思わず唖然とさせられた。問題の部分を下に引用します。

四半期連結財務諸表の作成責任を明確にするための経営者確認書の内容について、当監査法人は経営者に直接確認することができなかった。その結果、当監査法人は四半期連結財務諸表に対する結論の表明の基礎となる証拠を入手することができなかった。

経営者確認書とは、監査法人が意見の表明にあたって経営者に提出を求める文書で、「財務諸表の作成責任が経営者にあること」「監査に必要なすべての資料を提供したこと」などを確認をするもの。経営者がサインを拒否したり、何らかの理由で期限までに提出しなければ、監査法人は意見を表明できない建前です。セラーテムの代表取締役の池田社長は、3月6日に逮捕されて以来ずっと拘置所に入っている。このため、パシフィック監査法人は経営者確認書の内容を池田社長に直接確認するすべがなく、「意見を表明しようがない」というロジックらしい。「意見」の不表明ではなく「結論」の不表明としたのは、その理由が財務諸表が適正かどうかの判断とは直接関係ないからでしょうか。

だが、これはどう見てもおかしい。なぜなら、セラーテム監査役会が5月10日付でパシフィック監査法人に提出した「経過報告書」には次のような記述があるからです。

取締役会の決議により代表取締役の権限代行を適法に行うなど、法的にも問題がない体制で当社が運営されており、法律の専門家である顧問弁護士にもこのことを確認している

要するに、セラーテムには取締役会の了承の下で池田社長を代行する“誰か”がおり、顧問弁護士からも合法との見解を得ているという。パシフィック監査法人が、その“誰か”に会えなかったとは考えられません。にもかかわらず、なぜ経営者確認書を取れなかったのか。“誰か”がサインを拒否したのか。それとも監査役会の説明は嘘っぱちで、“誰か”は存在しないのでしょうか。いずれにしても、パシフィック監査法人が何かを隠しているのは間違いない。

そもそも、セラーテムの四半期報告書は投資家をなめているとしか思えないデタラメな代物でした。同社は中国系ファンドへの第三者割当増資により調達した資金で、北京誠信能環科技を買収したように見せかけていた。が、実際は資金の移動を伴わない株式交換(つまり架空増資)だったことを結局は認めました。子会社になったはずの北京誠信が、裏ではセラーテムを支配する実質的な親会社だったわけです。

セラーテムは「過年度決算を訂正する」としていましたが、その結果出てきたのがどんな決算書だったか、以下は6月15日付のIR(投資家向け広報)からの引用です。

監査法人の意見では、(中略)会計処理に関しては、企業結合会計推定の逆取得に該当し、北京誠信を傘下に有するChina CEE(編集部注:北京誠信の経営権を持つペーパーカンパニー) を取得企業、当社を被取得企業として連結財務諸表を作成することとなりました。

驚いたことに、親会社(北京誠信)の業績を上場子会社(セラーテム)の連結決算に組み込んで決算書を作成し、何食わぬ顔で提出していたのだ。例えて言えば、ダイハツ工業(子会社)が連結決算にトヨタ自動車(親会社)の業績を組み込んで発表するようなものです。粉飾うんぬん以前の問題で、まともな神経とは思えない。

真っ当な監査法人なら、こんな決算書には「不適正意見」を出して当然です。にもかかわらず、パシフィック監査法人が「経営者確認書を経営者に直接確認できなかった」などと屁理屈を持ち出したのは、故意に意見表明を避けたとしか考えられない。財務諸表がデタラメなら、監査報告書もインチキ。上場企業の監査制度への信頼を著しく貶める行為であり、心ある公認会計士は眉をひそめています。ある監査法人をリタイヤしたベテラン会計士がブログで厳しく批判しているから、パシフィック監査法人代表社員の笠井浩一会計士にはぜひ読んでもらいたい。

以前も書きましたが、パシフィック監査法人は会計監査人を務める上場企業がセラーテム1社のみ。笠井氏が事実上1人で切り盛りしており、他の4人のパートナーは名前貸し。赤坂の事務所に職員は常駐しておらず、代表電話は秘書代行サービスという“幽霊監査法人”が実態です。

笠井氏は1998年に青山監査法人に入所後、隆盛監査法人に移籍。06年、セラーテムが監査法人をトーマツから隆盛に変更したのを機に、同社の監査を手がけるようになった。当時、隆盛は大手監査法人に契約を断られたゾンビ企業の“駆け込み寺”として有名でした。ところが09年9月、代表社員の石井清隆が、ジャスダックに上場していたプロデュースの粉飾決算を指南した容疑でさいたま地検に逮捕され、隆盛は解散に追い込まれた。こうして笠井氏が設立したのがパシフィック監査法人でした。

セラーテムの07年6月期決算の監査報告書には、担当会計士として石井と笠井の名前が仲良く並んでいます。今年1月、さいたま地裁は石井に懲役3年6カ月の実刑判決を下しました(控訴して公判継続中)。石井と同様、笠井氏がセラーテムに粉飾を指南したり、不正を知りながら見て見ぬふりをした可能性はないのか。疑うなという方が無理でしょう。

大証がセラーテムを上場廃止にしたのは当然でも、決断を85日も先送りにした挙げ句、根拠が監査法人のインチキ監査報告書ではお話にならない。日本公認会計士協会や金融庁も、パシフィック監査法人をお咎めなしで済ますつもりでしょうか。この際、厳正な調査を求めます。

モブキャスト上場を強行した東証に抗議する

本誌最新号で「『ハイエナ』同伴のモブキャスト上場」と題して、ソーシャルゲームの独立系プラットフォーム、モブキャストの東証マザーズ上場に異議を唱えた。本誌質問状に対するモブキャスト、および監査法人A&Aパートナーズの回答は納得のいかないもので、あれだけ「反市」(反市場勢力)周辺の関与者を株主に持つ企業が、本日(6月26日)上場を遂げたことにFACTAは抗議する。

すでにモブキャストとA&Aへの質問状はこのブログに載せた。その最新号記事をフリーで公開しよう。それが東証に対するFACTAの満腔の抗議と受け止めていただきたい。

ロックアップ期間中は「反市」株主も株を売れないだろうから、その間、良識ある投資家諸兄が空売りでも現物売りでもモブキャストの株価を存分に叩いて、彼らに食い逃げさせないようにすることを願う。

そして、てんとして恥じない東証・斉藤惇社長、東証自主規制法人・林正和理事長にはあきれるばかりだ。あなたがたこそ、日本の資本市場を駄目にしていくA級戦犯だと思う。

金正勳准教授の経歴について慶應義塾への質問状

慶應義塾の塾長、清家篤氏に申し上げたい。そりゃ、ないでしょう。

大学院政策・メディア研究科の金正勲特任准教授の経歴詐称疑惑について、本誌の7項目の質問状に対する塾の返答は、およそ教育者たる資格があるのかと思われるほどのひどさだった。

1)~7)の質問にはお答えできません。

たった1行、これだけである。金准教授のブログでは、肩書に「特任准教授」と「特任」を入れなかったこととハーバード大学のvisiting Scholar を「客員教授」と訳してしまったミスだけを詫びている。

そんな生易しいものでないことはお分かりになったはずだ。中央大学の学部卒業時に提出した「コミュニケーション論」を除けば、どこにも彼の査読論文がみつからない。論文も書いてない人間ということは、学者ではないということだ。それがハーバードはおろか、オクスフォード上席研究員、ドイツ国防大学上席研究員を「詐称」したのだ。

慶應はちゃんと調べたのだろうか。インディアナ大学博士課程修了とあるが、博士論文の実在を大学自体が否定していることを。てことは、この人は何だったのか?

それを問い合わせた弊誌に、「お答えできません」はないでしょう。懲らしめに送った質問状を公開しましょう。

慶應義塾大学大学院

政策・メディア研究科(KMD)御中

金正勳特任准教授の経歴についての質問状

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

拝啓

時下ますますご清栄のこととお慶び申し上げます。弊誌は調査報道を中心とする総合誌で、オリンパス報道などでお聞き及びかと存じます。弊誌は09年3月号で慶應義塾の400億円運用損問題、10年2月号で慶應評議員選挙の内情、11年2月号で安西前塾長のNHK会長話などを報じ、発行人は政策・メディア研究科と同時に発足したシステムデザイン・マネジメント科(SMD)で手嶋龍一教授の授業に協力したこともございます。弊誌はいま、一部ウェブサイトなどで指摘されました政策・メディア研究科所属の金正勳特任准教授の経歴問題について取材中です。

金准教授はその著書やサイトなどで以下のような経歴を記載しておりました。

直近は修正されて以下のように書き直されています。

慶應義塾大学大学院 政策・メディア研究科特任准教授。韓国生まれ。日本に国費留学。米インディアナ大学博士課程修了。2004年より、慶應義塾大学デジタルメディア・コンテンツ統合研究機構助教授、2009年より現職。英オックスフォード大学客員上席研究員、ハーバード大学法科大学院visiting scholar等を歴任。

ブログ:http://kimkeio.typepad.jp/blog/

この点について下記のような質問を作成しました。

1) ハーバード大学、オクスフォード大学、ドイツ連邦国防大学等に確認したところ、修正前の経歴はいずれも事実でなく、修正したのはその指摘を受けたからでしょうか。

2) 単なる誤記とは考えられず、詐称と考えますか。当研究科はこの経歴問題の事実経過や紹介者を調査し、金准教授の解任など関係者の処分を検討していますか。

3) 金准教授は政府のIT戦略会議などの民間委員の肩書を持っていますが、経歴詐称の人物を政府機関に送り込んだ責任は誰にあると考えますか。

4) IT戦略会議などの政府資料が韓国などに漏れているとの指摘があり、金准教授が流したかどうか研究科として調査していますか。

5) 金准教授は韓国のNAVERとの関係(親会社の諮問委員)が指摘され、住居も六本木ヒルズとされ、その収入について疑問が出ています。研究科は彼の背景を調べましたか。

6) 中村伊知哉、国領二郎教授らと金准教授は親しい関係と見られますが、有力教授とはどう関わっているのでしょうか。

7) 金准教授はメディアコミュニケーション研究所に学生と金正勳研究会を持っています。学生には今回の経歴問題をどう説明しているのでしょうか。

質問は以上です。恐縮ですが、次号の締め切りの都合上、6月11日(月)までにメール、ファクス、郵送、または電話でもご回答願えますでしょうか(4月には政策・メディア研究科の夏野剛特別招聘教授にメールでご回答いただきました)。可能なら金正勳准教授に直接インタビューして、ご本人の釈明をうかがいたいと存じます。

よろしくご一考のほどお願い申し上げます。敬具

6月5日

「特任」とは慶應にカネを積んで得た肩書ということだ。つまり、金准教授はどこからか金をひっぱってきて慶應のポストにありついた。慶應はカネさえ積めば、身体検査などしないのだ。ま、キャンパスの片隅をうろうろしているくらいなら、

あわれ彼らは生涯、経歴詐称の准教授に教わった負い目を背負いながら生きていかなければならない。

「あなた、慶応のどこのゼミを出たの?」

「え、え、それは……」

かわいそうでしょ、慶應はそれをどう考えるのか。

何もしないでほっかむりする気なら、金ゼミのウェブページを紹介しよう。「一生の恥」を背負った生徒名が麗々しく並んでいる。

1期生

2期生

3期生

4期生

5期生

6期生

彼らゼミ生への金准教授の「贈る言葉」を本にしたのが、ダイヤモンド社の『媚びない人生』だ。18日に日経朝刊3ページで、ダイヤモンドはこの本の大宣伝をしていた。

金准教授は先週、知り合いを通じて弊誌発行人に接触を図った。が、雑誌に記事が出ると聞くや、腰砕けになり、「記事を読んでから」と後退、あげくになしのつぶてだ。

「未熟と傲慢」を反省して夜も眠れないとあるが、当然でしょう。贋学生ならぬ贋教師なんだから。7月には日本を逃げ出して、なんとハーバードにtraining scholarで行くという話も聞こえてくる。客員教授を名乗った人が、ずっと格下のポジションでやり直しとは。だけど、それじゃ、とうていハーバードの客員教授にはなれなさそうですね。

そもそも、論文を書けるかも疑問だ。著書の「逆パノプティコン」だって聞きかじり。ミシェル・フーコーの『監獄の誕生』くらい、ちゃんと読んでるのだろうか。ウィキリークスに乗じて、大衆監視の未来社会を書いたつもりが、じぶんの素性が暴かれたんじゃ、開いた口がふさがらない。

三菱東京UFJ銀行の荒木三郎常務に質問状

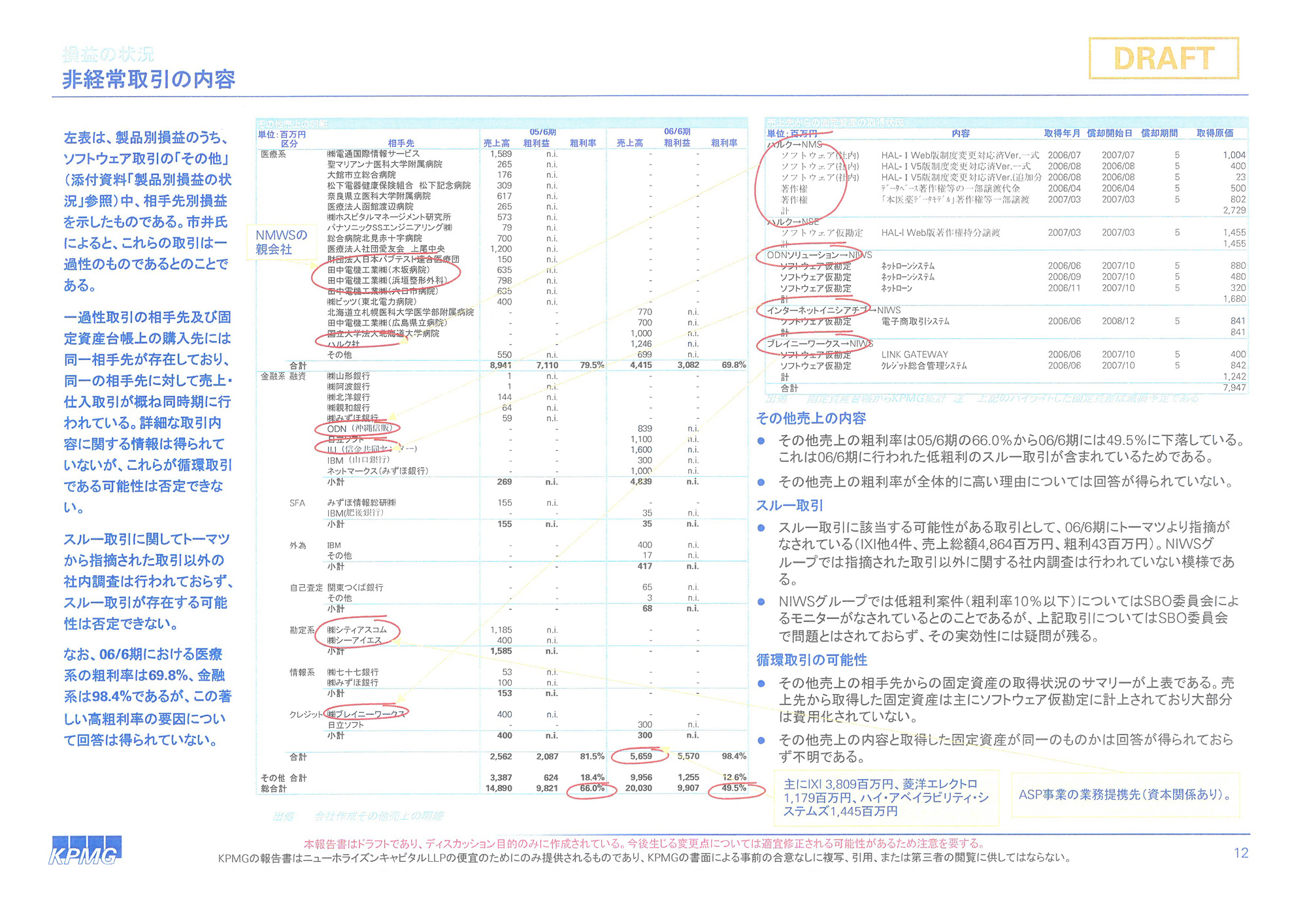

6月28日、オリンパスと同じ日に日本武道館で株主総会を開きますね。公開した弊誌質問状について株主から質問が出た場合に備えて、もしかすると想定問答集の作成にお忙しいところかもしれません。広報・企画担当の常務として、誠にご苦労さまです。

どうやら、弊誌の報道は「ニイウスコー事件当時に流れた怪文書の水準で、取るに足らない」とかわすおつもりとか。甘いなあ。そんなマジノ線(第一次大戦でフランスがドイツ国境に敷いた要塞線)じゃたちまち破られますよ。

KPMG FASの報告書の写真に「DRAFT」とあったのに縋って、あれは最終版ではないと言い逃れする気なら、最終版を公開してもらいましょう。ほかのページも世間にさらさなきゃなりませんが、果たしてできますでしょうか?

いや、公開しなくてもいいですが、金融庁にはどう説明するのですか。必ず真偽の照会が来るでしょう。その説明の論理構築のほうがいまやるべきことかもしれません。

あなたがたの戦術は典型的なWishful Thinking。今まで揉まれてないから、そういう甘えで通じると思っていらっしゃる。これはFACTAに対して必敗の道です。思うに、いろいろあった三井住友のほうがずっとワルですから、BTMUももっと見習って考え直したほうがいいですね。

さて、スペインのアルドモバル監督の映画『私が、生きる肌』のように、切り張りの人工皮膚でつくりあげたBTMUの仮面を、今度は薄皮を剥がすように一枚一枚脱がしていきましょう。

とりあえずKPMG報告書の別ページを掲載しましょう。意味はお分かりですね。あなたがたが隠している恥部です。

いかがでしょう?まだまだ他にも面白いページがあります。荒木常務、あなたは三島由紀夫の歌舞伎『椿説弓張月』ってご覧になったこと、ありますか。

中の巻に白縫姫にとらわれた武藤太が褌ひとつの裸にされ、姫の箏曲「薄雪の曲」にあわせて腰元たちに竹釘を木槌で打ち込まれて、血みどろになる凄惨な場面があります。

うらめしやわが縁

うすゆきのちぎりか

きえにし人のかたみにて

涙ばかりやのこるらん

右肩先、左肩先、右腕、左モモ、腹に打ち込まれて血みどろになり、「のこるらん」で心臓にとどめをさされるのですが(いかにもセント・セバスチアンの殉教図を好んだ三島らしい趣向)、BTMUをこの武藤太に見立てましょうか。

バンカーには教養のない人が多いから、弓張月を知らないかもしれないので、すこしヒントをさしあげましょう。それが以下の質問状です。

Quia natura hominis est haec et tamen non et de se haec, quia tunc non posset esse in alio; igitur per aliquid sibi additum.

さあ、これが誰の文章か分かりますか。この文章がBTMUの何にあてつけたと思うか、ぜひ株主総会で答えて欲しいものです。

大証の不名誉な記録が85日でストップ、物笑いの種に

大証がついにFACTAに白旗をあげました。昨日(6月19日)午後の取引終了後、セラーテムテクノロジーの上場廃止を発表したのです。一昨日(6月18日)に公開したブログと記事で「不名誉な記録を更新中」と指摘され、慌てふためいたのかどうかは知りません。が、セラーテムが6月15日に提出した四半期報告書に対して監査法人が「結論を表明しない」と通知してから、上場廃止の決断までわずか2営業日余り。イカサマ企業にやさしいことで有名な大証とは思えない早業でした。

でも、不名誉な記録は消えません。東京地検特捜部がセラーテム社長の池田修と元取締役CFOの宮永浩明らを金融商品取引法違反(偽計)の嫌疑で逮捕したのが今年3月6日。証券取引等監視委員会が法人としてのセラーテムおよび池田、宮永の三者を告発し、特捜部が起訴したのが3月26日のことです。証券監視委の告発から上場廃止決定まで85日もかかったのは、過去の最長記録であるライブドア(東京証券取引所マザーズ)の31日の2.7倍以上という前人未踏の新記録。東証の記録を大証が塗り替えたという意味でも、歴史に残る壮挙でしょう。大証の米田道生社長と社外取締役兼自主規制委員会委員長の川本裕子女史には、お祝いを申し上げたい。

ところで、セラーテムの上場廃止について、大証は下記の2つの理由を挙げています。

① (株)セラーテムテクノロジーの四半期財務諸表等に添付された四半期レビュー報告書において,公認会計士等によって,「結論の表明をしない」旨が記載され,かつ,その影響が重大であると(株)大阪証券取引所が認めたため

② 公益又は投資者保護のため,(株)大阪証券取引所が上場廃止を適当と認めたため

要するに、①セラーテムが6月15日に提出した四半期報告書に対して監査法人が「結論を表明しない」と通知したことと、②「公益又は投資者保護のため、上場廃止が適当」と大証自身が判断したのが理由というわけです。

大証は同時に、「セラーテムテクノロジーの上場廃止理由について」なる補足資料も発表。その内容が実にふるっており、市場関係者の間で物笑いの種になっています。順番が逆になりますが、まず②の理由から引用しましょう。

<上場廃止理由2について>

(株)セラーテムテクノロジーの行った上記開示は,投資者の投資判断にとって重要な情報を偽ったものであり,(株)大阪証券取引所の行った実質的存続性審査に対して,極めて大きな影響を与えたとともに,実質的存続性審査そのものに対する投資者の信頼を毀損したと考えられ,金融商品市場に対して悪影響を与えるものであったと認められます。加えて,(株)セラーテムテクノロジーが虚偽の開示を長期間にわたって是正しなかったことは,極めて悪質であったと認められ,(株)セラーテムテクノロジーの真相究明に対する姿勢は不十分であると認められます。また,(株)セラーテムテクノロジーが,上場会社として金融商品取引法違反(偽計)の嫌疑で告発及び起訴されたことは,重大であると認められます。これらの状況は,(株)セラーテムテクノロジーが投資者に対する重大な背信行為を行ったものと認められ,公益又は投資者保護の観点から重大であると認められます。

よくもまあ、しゃあしゃあと言えたものです。FACTAがセラーテムを「ハコ」にした北京誠信能環科技の裏口上場疑惑をスクープしたのは2010年9月号(8月20日発行)でした。当時、本誌の取材に対して「不適当な合併等にはあたらない」、「理由は個別の判断」などと強弁したのは、一体どこの誰でしょうか。大証の辞書には「恥」という言葉がないらしい。

市井の月刊誌に過ぎないFACTAをシカトするのは勝手です。しかし前述の通り、東京地検特捜部が池田と宮永を逮捕し、証券監視委が法人としてのセラーテムを告発してもなお、大証は85日間も決断を先送りし続けた。「投資者に対する重大な背信行為を行ったものと認められ,公益又は投資者保護の観点から重大であると認められる」のは、大証自身ではないのですかね。

一昨日のブログでも触れましたが、6月15日に東京地裁で開かれた池田と宮永の初公判では、大証の審査担当者が特捜部の事情聴取を受けていたことが明らかになりました。この担当者は、セラーテムが子会社化した北京誠信の売上高と利益が親会社を大幅に上回っていたことに不審を抱き、「不適切な合併」にあたるのではないかと疑った。これに対して池田と宮永は、第三者割当増資を通じて北京誠信の買収資金を提供した中国系ファンドのWCIについて、「北京誠信とは無関係」、「純投資でありセラーテムの経営には関与しない」、「将来も議決権の過半数を取得する意思はない」などと嘘をつき、担当者をまんまと言いくるめたのだとか。

しかし、北京誠信とWCI、そしてもう1社の中国系ファンドのNLGが一体である可能性は、調べればすぐにわかることでした。専門的な調査なんか必要ありません。中国語の検索サイトで社名と代表者の名前を入力するだけで、怪しげな情報がいくつも出てくるのですから。嘘だと思うなら、北京誠信の社名とNLGの代表者だった庄瑩の名前を「百度(バイドゥ)」で検索してごらんなさい。2009年6月に北京で開かれた環境関連の会議で、庄瑩が「北京誠信副総経理」の肩書きでスピーチしていたとの情報が、検索結果の1ページ目に表示されますからね。

大証はこんな初歩的な調査さえ怠っていた。前出の「上場廃止理由2」のなかで、「大阪証券取引所の行った実質的存続性審査に対して,極めて大きな影響を与えたとともに,実質的存続性審査そのものに対する投資者の信頼を毀損した」などと被害者面していますが、ご冗談でしょう。手抜き審査で投資者の信頼を毀損したは大証自身であり、その罪は万死に値します。

特捜部が大証の担当者を事情聴取した時期は不明だが、3月26日の起訴よりも前だったはずです。遅くともそれまでに、大証はセラーテムに騙された事実を知っていた。「上場廃止理由2」に鑑みれば、起訴の数日後には上場廃止を決めるべきでした。にもかかわらず決断を85日も先送りしたのは、自分の目が節穴であることを認めたくなかったからとしか思えません。

セラーテムの株価は、池田と宮永の逮捕直後の3月9日に1355円の安値をつけた後に反転し、昨日の終値は3030円と2倍以上に上昇していました。これは、大証がセラーテムを2カ月以上も放置し、「決算を訂正すれば上場は維持されるのではないか」との噂が市場に広がったことと無関係ではありません。セラーテムが出した「金商法に違反するような行為は行っていない」などという噴飯物のIR(投資家向け広報)にも、大証は見て見ぬふりを続けていた。

ここまでコケにされた株主は本当にお気の毒です。損害賠償を求める際は、セラーテム関係者だけでなく大証の責任追及もお忘れなく。

もうひとつの上場廃止理由である「監査法人の結論不表明」もケッサクなので、また次回に。