リーマンの牢獄 【4】後編

創薬ベンチャーをテコに裏口上場

爆弾を抱えたまま、規模を拡大するアスクレピオスは、“詐欺”を解消するため裏口上場に走る。相手は皇室に連なる名門ファミリーの創薬ベンチャー。だが、その裏で仲違いが起き、あわや露見の綱渡り。晴れて上場したが、爆弾が炸裂した。 =有料記事、約2万1200字

第4章「丸紅案件」の魔物〈後編〉

――齋藤さん、刑務所でも大晦日には〈NHK紅白歌合戦〉や〈行く年来る年〉が視聴できたんだそうですね。

「ええ、平日だと視聴は19~21時の2時間だけですが、大晦日だけは年明けの午前零時15分まで延長されます。でも、夜9時に消灯ですから、本も読めません。薄暗いなかでカイロを抱きながら、テレビを見て新年を迎えるんです。それが刑務所です」

――どこか鬼気迫る光景ですね。何を考えているんです。

「取り調べの検事に言われたことを思いだしていました。始めたことを、きちんと誰にも迷惑をかけることなく終了させる……詐欺スキームに乗ってエンジンをかけ、会社という車を走らせたのなら、そのエンジンを止める方法、止める力こそ最も重要なことだ、と検事に指摘されました。エンジンを止められないなら、最初からかけるべきではない、とも。

でも、せっかく起動したエンジンをすぐ止める人はいないでしょう。2005年10月にアスクレピオスが独立し、3カ月程度でエンジンがかかってから、僕はいつ自転車操業を切り上げて、どう資金提供者や出資者全員におカネを返すかを、ずっと考え続けました。

きれい事はどうでもいい。証券会社出身の僕が思いついたのは二つです。一つはアスクレピオスを上場させ、上場と同時に自社株を売却し、リターンを得ること。もう一つは市場を利用して詐欺資金を運用し、キャピタルゲイン(売買益)を得ることです。

「上場益で帳消し」のハードル

むろん契約書通り、丸紅が全ての債務を負うのが本来あるべき姿です。契約書にそう書いてあるからです。しかし核心の詐欺スキームは表沙汰にできない。後者のキャピタルゲインより、僕が集中したのは前者の上場益で帳消しにすることでした」

――しかし上場には2期連続黒字など、審査を通すための高いハードルがあります。

「アバターさんのおっしゃる通りです。当時の東証マザーズ市場(現在はグロース市場に併合)など新興市場へ上場するにしても、2期分の決算書類の他、非常に厳しい資産査定、社内体制の整備が必要でした。上場準備に要する2年は長すぎる。しかもアスクレピオスは核心に爆弾を抱えている。実業を早急に成長させねばならないが、僕にはその時間がない。

会社上場には何が最も重要かなんて、僕には分かりませんでした。走りながら考えるだけで必死でした。充実した毎日だったかもしれません。上場に向けての各種セミナー参加はもちろん、ニューヨークのナスダック(NASDAQ)市場を見据えて、現地の投資銀行を通じ、ニューヨークの法律事務所まで意見を聞きに行ったのです」

――えっ、いきなりナスダックですか。メリルを辞めるときにニューヨークへ職探しの旅をした02年春と同じくらい、かなりの飛躍、というか無茶ですね。

「ええ、ナスダックは全米証券業協会(NASD)が運営している株式市場の名称で、この協会の頭文字からそう呼んでいます。米国にはいくつも株式市場があって、時価総額で最大なのはニューヨーク証券取引所(NYSE)です。コカ・コーラやゴールドマン・サックスなど大手優良銘柄ぞろいですが、上場審査も厳しい。

これに対しナスダックは、主にハイテク企業やIT関連の企業など新興企業が占める割合が高く、マイクロソフトやアップル、ネットフリックスやテスラなどが上場しています。日本勢では任天堂、マキタやくら寿司などですね。一言でいえば、世界最大の新興企業向け株式市場です。

ピンクシートめざし渡米

でも、僕の狙いはニューヨークでまずピンクシート銘柄に登録することでした。ご存じですか、ピンクシートLLCによって運営されている店頭市場(OTC)のことなんです。銘柄は5000を超えます。

ピンクシートの最大の特徴は、監査が不要で、短期間かつ低コストで登録が可能だということです。発行会社の財務内容などの登録基準がなく、マーケットメーカーとなる証券会社を通して、NASDの子会社であるNASDレギュレーションに簡単な財務資料を提出し、ピンクシートLLCへの登録が完了すれば即取引可能になる。

ピンクシート登録のメリットは、①株式時価が明確になる、②流動性は低いが株式売買が可能となる、③米国での事業展開がしやすくなる、という点だと思います。これを真似て日本でも日本証券業協会が1997年7月から〈グリーンシート〉を創設しましたが、さっぱり定着せず、クラウドファンディング合法化で2018年3月末に廃止されましたけどね」。

――ピンクシートもかつては、エンロンやワールドコムなど2001~02年にかけて巨額の不正会計事件を起こした企業が登録していたんですよね。

「よくご存じですね。ピンクシートは2007年3月、大幅な制度改革を行い、特定の条件により区分(トランチング)されるようになりました。僕が調査を始めたのはこの改革以前です。日本での情報は限られていましたから、直に聞くに限ると、クレディスイス・ファーストボストン(CSFB)ニューヨーク支店のプライベートバンカー(富裕層の資産運用専門のバンカー)にアテンド役を頼み、05年12月にニューヨークへ飛んだのです。

プライベートバンカーは、子供の進学から別荘購入に至るまで、顧客のあらゆる要望に親身に対応することになっています。CSFBのプライベートバンカーがアテンドした法律事務所も、彼らがふだん懇意にしているウォール街の老舗でした。2社訪問しましたが、僕へのアドバイスの中身はまったく同じでした。

〈ミスター・サイトウ、ピンクシート登録は明日にでもできる。スタートはそこからだ〉

つまり、ピンクシート登録と同時に自社株の流動性が生まれるわけではないんです。ピンクシートに登録するより、私募債を発行して資金調達を始める方がいい、という結論でした」

――おやおや、私募債で資金調達するというのは、すでに日本で実行していた匿名組合や任意組合による資金調達と同じことでしょう?詐欺スキームによる資金調達を、東京からニューヨークへ広げろと言っているに等しい……。結局、振り出しへ戻る、か。

東証の「裏口」で勝負

「その通りです。規制緩和が行き届いたニューヨークといえども、流動性のない未公開株に十分な流動性を与えることは容易でない。上場とは株式に流動性を与えることですが、登録しただけでは株式に流動性は生じないということなんです。

東京からニューヨークまでのハードスケジュールで、時差ぼけと睡眠不足だった僕は、途中からロイヤーの話に上の空でした。結局、ピンクシート登録の最大の意義は、事業戦略、内部統制、情報開示などの経営力を養う準備期間を設けることであり、上位の市場にチャレンジする決意表明の場だということだったんです。決意表明だけでカネは動きません。それが得られた最大の教訓です。しかし、それによって僕の方向性が見えてきたんです」

――やはりニューヨークでなく、東京で勝負ですか。

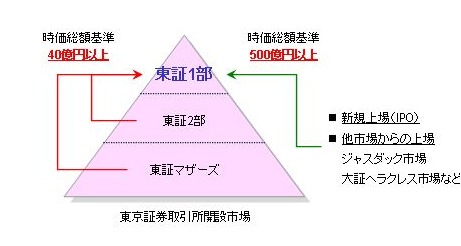

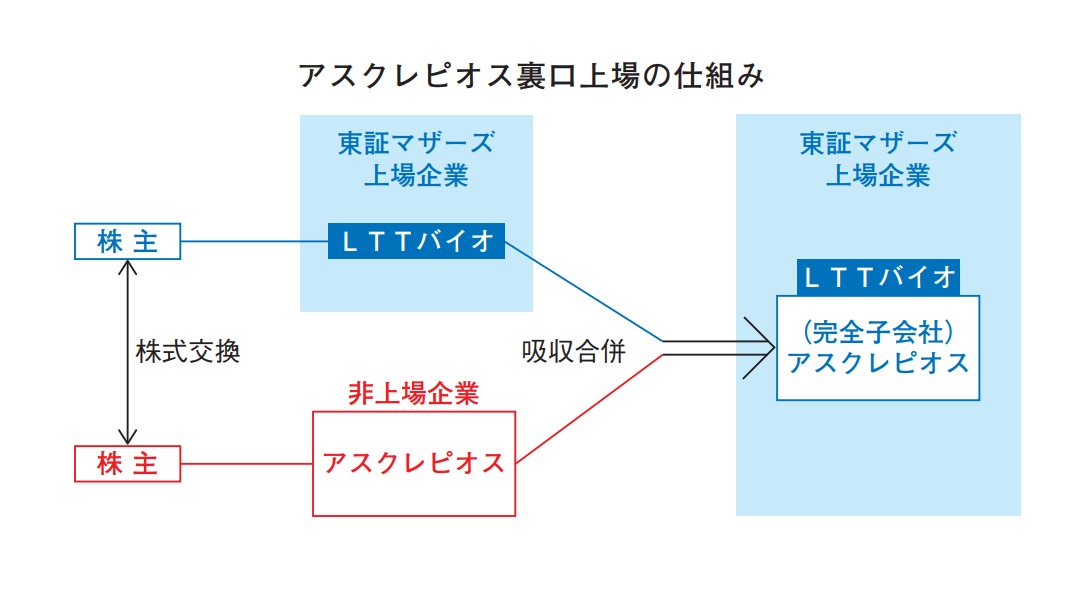

「僕の目標は定まりました。株式交換、株式移転などを通じたアスクレピオスの裏口上場です。裏口上場とは〈逆さ上場〉とも言われ、非上場企業が自身より規模の小さい、または経営不振状態の上場企業を買収し、 上場企業を存続会社とした合併を行う、または上場企業とともに株式移転や事業譲渡を実施することです。主たる狙いは東証マザーズ市場でした。

マザーズに上場すれば1部、2部への指定替えが楽になる

詐欺スキームが露見する恐れのある上場審査を経ずに、未上場企業の株式と上場企業の株式を交換した上で、未上場企業が実質上場され、上場企業は上場を維持できる。つまり、一石二鳥なんです。〈裏口上場〉というと聞こえは悪いが、自己所有株式を公開し、市場で売買できるようにする意味では、IPO(新規株式公開)と変わりません。

もちろん、すでに上場している会社のほうは、東京証券取引所から約2年の上場廃止猶予期間入りを宣告されます。上場廃止猶予期間内に、上場審査に堪え得る社内体制の整備、上場審査基準を満たさなければ上場廃止になります。それでも、裏口上場をするメリットがアスクレピオスにはありました。アスクレピオスの株式が上場会社の株式に変身し、市場で売買することが可能になるからです。

ところで、アバターさん、会社を上場させる上で何が最も重要だと思いますか……」

――それは経験者の齋藤さんがよくご存じのはず。株主やステークホルダーとの相性ですか?

上場貫徹の二つの条件

「二つあると思います。第一はまず会社を上場させるという強い意志です。上場って会社を公にすることです。皆さんから支持されるような事業内容でなければならない。ケインズの言う美人投票に似ていて、自分がいいと思っただけでは駄目だということです。そして、まず上場ありき、何としても上場させるという強い意志が大切なんです。上場に堪え得る会社の理念、皆さんから支持されるような会社の理念がそこになければならない。

たかが〈理念〉、と思われるかもしれません。候補先企業の主幹事だったみずほ証券の担当者が、真っ先に僕に求めたのはアスクレピオスの企業理念の開示でした。みずほ証券としては当初、株式交換には反対だったんです。ところが企業理念に始まり、上場会社の体裁を整えているかなどを調べるにつれ、この担当者の姿勢が軟化していきました」

――なるほど、二つ目は何なんです?

「会計士の存在です。僕は優秀な会計士さえいれば上場できると思います。幸い僕の周りには優秀な会計士がいたんです。会計士が死命を制することを僕は痛感しました」

――丸紅案件というスネに傷がありますからね。ボロを出さないようにしないと……そこでまた、メリル時代から親しい住友氏が登場するのですか?

「それが違うんです。隅谷氏は別件で忙しくなって、アスクレピオスには顔を出せなくなりました。他にも何件か別の上場案件で忙しかったようです。その中には僕からお願いした会社も入っています。逆に僕は自分の会社アスクレピオスのことで頭がいっぱいでした」

――ああ、もしかすると別件の中には、隅谷氏が金融庁の処分を受けることになったオリンパス関連もあったかもしれませんね。オリンパスは野村證券OBの横尾宣政氏の投資助言会社を通じて、本業と関連が薄く売上高数億円の国内3社を737億円で買収し、隅谷氏が関与したのは2006~08年でしたからね。彼も〈オリンパスの牢獄〉からは逃げ遅れたようです。じゃあ、裏口上場の会計士は誰に頼んだんです?

異業種交流会で知り合った凄腕

「ここで登場するのが、アスクレピオス裏口上場の立役者となった公認会計士の宮本良一氏です。宮本氏とは、僕がメリルリンチにいたころ、異業種交流会で知り合いました。2時間ほど話しましたが、慶応卒業後に米国に留学して、米国の公認会計士資格(USCPA)も取得しています。その試験結果がカリフォルニア州で2番だったそうです。でも、ふだんはそんなことを鼻にかけるような素振りも見せない人でした。

メリルリンチ時代には、生き残りに必死の地域金融機関の資本増強のために、僕が宮本氏に頼んだことがあります。当時は金融庁が〈危ないところはつぶせ!〉と大号令をかけていたので、かつて僕の職場だった都民信組などからさんざん愚痴を聞かされました。

暖房器具を買う名目で融資し、実は信組への出資に充てるなど無理なやり繰り算段を講じていたので、メリルを関与させず、特定の金融機関への出資を募ろうと考えたんです。単身で動くのは、コンプライアンス上問題だろうと判断して、宮本氏を選びました。

宮本氏にお願いしたのは、古巣の都民信組と、わが長野にある上田商工信組の資本増強ですが、結果的に業務委託契約を結んだのは上田だけでした。宮本氏は国内では増資に応じるところはないとみて、香港にまで飛んで出資者を募っています。しかしその上田も長くは保ちませんでした。都民信組破綻と同じ01年12月、金融庁に引導を渡されて破綻、翌年夏に八十二銀行、長野信用金庫、上田信用金庫などへ事業を分割譲渡して解散しています」