「東証の恥部」連載再開 7

Abalance「年貢納め」の第三者委員会

このシリーズを再開しよう。前回から8カ月余、集中連載できなかったことをお詫びする。筆者身辺の都合や、規制官庁の動きをにらんで、様子見していたことが理由である。だが、釣り糸を垂れて、黙ってAbalanceを監視していたら、ウキが動いた。水面下に見えるのは証券取引等監視委員会の影か。お楽しみはこれからだ。 =敬称略、一部有料

面白くなってきた。ストイカが昨年5月から報じてきた太陽光発電などの東証スタンダード上場企業、Abalanceの様々な不正疑惑に、ついにメスが入る。今頃、Abalanceの龍潤生会長兼CEOは自分の首筋をさすりながら戦々恐々としているのではないか?

Abalanceが第1四半期決算を発表する前々日にあたる8月12日、突然「第三者委員会の設置に関するお知らせ」としてニュースリリースを公開したのだ。調査対象は、2024年3月に監査等委員会によってまとめられた有償支給取引などについての報告書や、宮城県大和町に造られた太陽光発電所の減損と行政への申請書類に関する調査、そして関連当事者取引――の3点。

有償支給取引の問題とは、Abalance子会社のWWB社が宮城県に太陽光発電所を設置した際に施工業者の銀行口座に部材の代金としておカネを振り込み、これをその日のうちに返金させるという不可解な資金操作を2日連続で行っており、これが循環取引ではないかと疑われていることは連載初回で預金通帳のコピーとともに筆者が報じた通りだ。

Abalanceの社外取締役からなる監査等委員会がまとめた調査報告書ではこれを「担当者のミス」として片づけたが、WWBから返金を指示するメールが送られていたうえに1億数千万円もの誤送金を2日連続で続けるものだろうかという疑問も残っていた。

しかも前述した監査等委員会による調査では、この施工業者に対する対面調査を行っておらず、証憑などの確認も行っていない疎漏さだった。この施工業者から内容証明付き郵便で支払い請求が送られてきたのが調査の起点であるにもかかわらずだ。

そんな調査結果をもとに、2022年6月期と2023年6月期の有価証券報告書を訂正したが、その信頼性に疑問符が付いたことになる。

ARCA以外も代金不払い?

Abalanceの子会社WWB社から太陽光発電所の工事を請け負いながら、代金の支払いを受けていないARCA社は、今も代金を受け取っておらず、そればかりかARCA社以外にも工事代金を踏み倒されそうになった施工業者が東京にあると聞く。その会社に電話取材を試みたところ「営業上の秘密」として口を閉ざしているが、いずれこの業者にも調査が入るかもしれない。

次に問題点として挙げられた大和町太陽光発電所(この連載の第3回では、Abalanceの子会社WWB社が工事代金を踏み倒した案件として写真入りで報じた)の減損処理は、ベトナム子会社の部材を使わずに、外部の割高な部材を使っていたとされるから、売電収入の計画値とかい離が生じ、減損対応を迫られる一因になったことは想像に難くない。

会計士ら専門家が怪しむのはそればかりではない。Abalanceは7月、WWBが宮城県内に所有する太陽光発電所を21億円で売却すると発表。これは大和町の発電所と大衡村の発電所のいずれかとみられるが、この譲渡先が守秘義務を理由に非開示となっており、ここにも何らかの秘密が隠されているのではないかとの指摘もある。こんな開示姿勢に対し、日本取引所グループはよくゴーサインを出したものだ。

これまでの開示資料から読み取るのが難しく、これまで専門でさえも指摘できていなかったポイントであり、どういう事情で新たな問題として浮上してきたのか興味深い。

VSUN株譲渡を有証記載漏れ

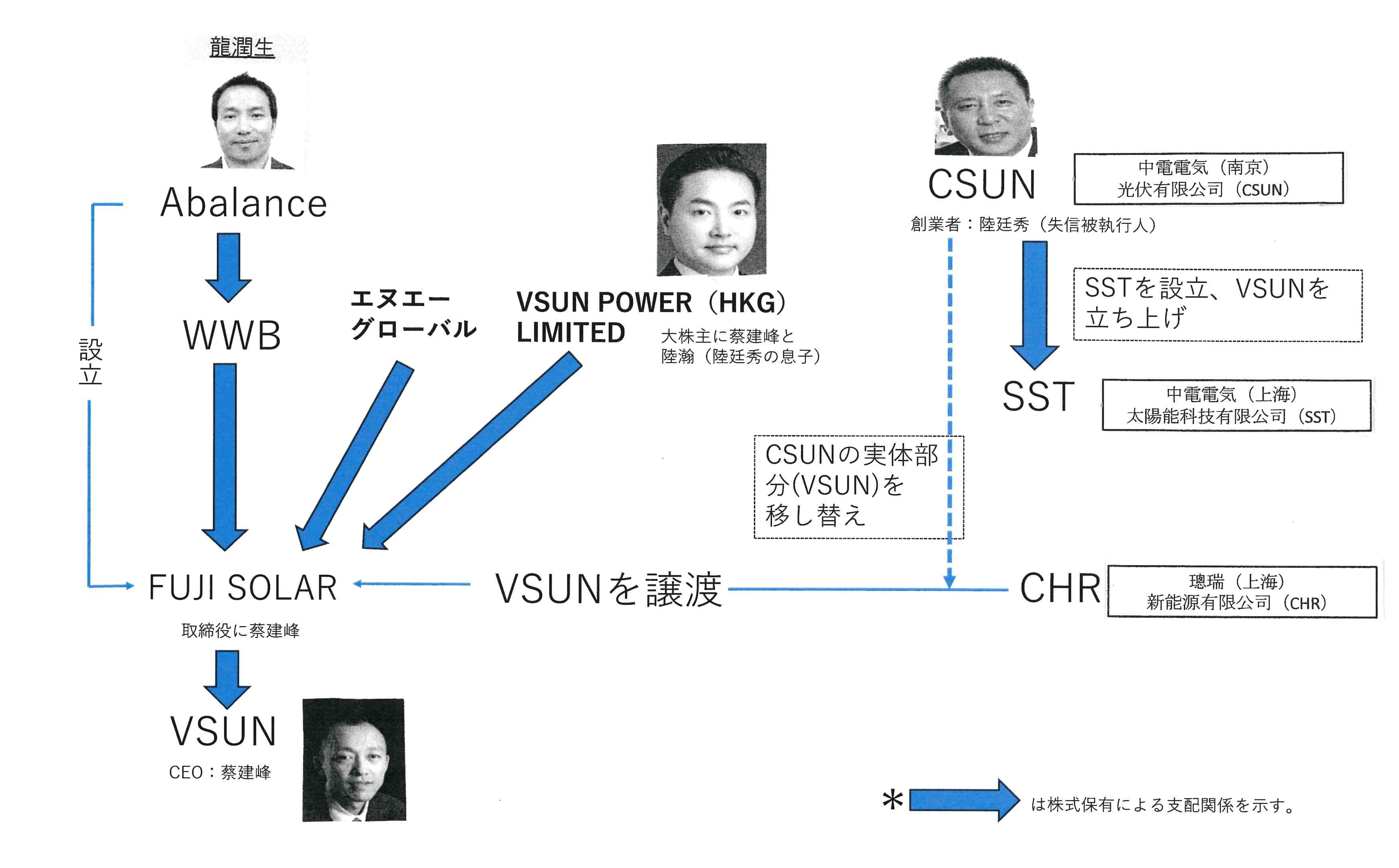

そして3番目の関連当事者取引は、連結子会社Fuji SolarとWWBに関するものだ。両社とも、ベトナムで太陽光発電パネルを作らせている子会社Vietnam Sunergy Joint Stock Company(VSUN)株を関連当事者間で譲渡していたにもかかわらず、これが有価証券報告書に記載されていないことから調査対象になった。

Fuji Solarを巡ってはAbalanceの有価証券報告書で連結子会社と記載されているのに、どういうわけか、決算期によっては連結から外れていたり、また元に戻ったりと不可解な点が指摘されている。この関連当事者取引と連結外しが関わりを持つのかどうかも注目点の一つになるかもしれない。

またVSUNについてもかねてから、Abalanceのグループ内で位置づけがあやふやだと指摘されており、Abalanceからの出資比率もくるくるとよく変わる。ある会計士は「実質支配基準でVSUNを連結子会社としているが、ベトナムの会社なんて本当に実質支配できているかどうか、監査法人にはわからない。これを追及されると監査法人は相当辛いだろう」と指摘する。もしもVSUNが実質的に連結されていないと判断されると、連結売上高も利益も大きく目減りしてしまうAbalanceは大変なことになってしまうのだ。