集中連載 1

特捜案件「Abalance」の不都合な真実

筆者の“恋人”が疑惑の黒雲に覆われている。取引先から工事代金の支払いを要求されたのをきっかけに会計処理上の問題が浮上、過去の決算を修正する事態となった。我が恋人は取締役監査等委員による調査委員会を立ち上げて報告書を作成し、「会計処理について担当者の理解が足りなかった」などとして片づけた……はずだった。ところが調査報告書の内容を真っ向から否定し、それどころか循環取引や売上高の水増しが潜んでいることを指摘する複数の文書が関係者や公認会計士らによって作成され、国内外の監督官庁や監査法人、取引金融機関などにばらまかれているのだ。=有料、短期集中連載

我が恋人の名はAbalance。旧社名をリアルコム(東証マザーズ上場)といい、2011年に二人の中国人によって乗っ取られた。元々はソフトウェア開発などを柱としたIT企業だったが、乗っ取られた後は太陽光発電システムや建設機械の取り扱いを事業の柱に据えるようになり、2017年に現社名に商号変更した。旧東証二部から現在は東証スタンダード上場銘柄になったが、この5月16日に広報IR担当執行役員だった堀内信之容疑者がインサイダー取引の容疑で東京地検特捜部に逮捕された企業といった方が通りがいいかもしれない。

乗っ取り後のAbalanceの周囲ではきな臭い問題のオンパレードだ。経営陣と反社会的勢力のつながりが発覚してこれが数年前に裁判で事実認定されたり、ベトナム子会社での太陽光発電パネルは、製造過程に人権上の問題があると指摘されたりで、2023年5月には空売りファンドの標的になった。そして最近になって浮かび上がったのは、循環取引や売上高の水増し計上の疑惑だ。

裏切られた仙台のARCA

さあ、ストイカらしく、資料と動かぬ証拠をたっぷりと添付しつつ、我が恋人の身に何が起きているのか、読者に御照覧頂くとしよう。

冒頭に記した取引先から追加工事の未払い代金を支払うよう求められたのは2023年12月。支払いを求めたのは、仙台で太陽光発電システムの設計・施工を手がけるARCAである。

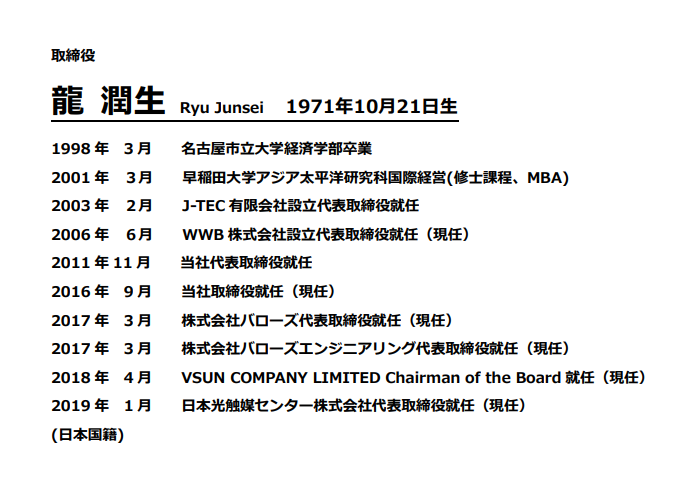

ARCAを創業した北島敏憲会長とAbalanceの実質的な経営トップである龍潤生取締役(当時はAbalanceの前進であるリアルコムの社長)とはかつては肝胆相照らす仲で、ARCAは太陽光発電所の建設を請け負ってきた。北島会長は時に「よい仕事を一緒にやっていきましょう」と持ち上げられ、時に「助けてください」と拝み倒されながら、良好な関係が続いていたという。

中国人元留学生で早稲田大学大学院出身

ところがやがて龍取締役の裏切りに遭う。代金の支払を求める北島会長に対し、龍取締役は「私は何も悪いことはしていない、一円も支払う必要はない。あなたは誹謗中傷、脅迫はやめるように」と居直るようになったという。

北島会長の胸の内に宿ったのは激しい怒りだったのか、静かな内省だったのか。

「せめて、私のような被害者がこれ以上出ないようにしていこう、少しでも世の中に対して、社員や取引先様に対して償いをしていこう、と考え、自らの恥を晒してでも龍会長及び Abalance の不法行為を告発することを決心しました」

として、実名による告発を決めた。

一応、監査等報告書は出したが

Abalanceに支払い請求が内容証明郵便で送りつけられ、これが過去の会計処理が適切だったかどうか、精査を迫られるきっかけになったのだが、実際には文書が監査法人や金融機関に届けられたことで知らんぷりができなくなったらしい。こうしてAbalanceが2024年6月期の第2四半期決算の発表を延期すると発表したのは2月だった。Abalanceの子会社と太陽光発電所の施工業者の間に有償支給取引があり、これに会計処理上の問題があって、売上高と売上原価の計上が誤っていたというもので、これが過去の決算の修正にもつながった。

「有償支給取引の会計処理」と言われても、何のことやらわかりにくいが、下請け業者に部材を買い取らせて加工させたり、施工させたりしてその完成品を買い取るのが有償支給取引。こうした取引は珍しくはないが、これを会計上、売上高や売上原価として計上するのでは、その決算書が企業業績を正確に反映させたものになりにくい。循環取引の温床になりやすいとの懸念から、その会計処理は厳格になっている。

Abalanceでは今年1月に取締役監査等委員らによる調査委員会を立ち上げて、約50日をかけて調査報告書を作成、公表した。調査にあたったのはAbalanceの取締役監査等委員でNPO法人理事などを務めた日下部笑美子氏、弁護士の六川浩明氏、旧大蔵省などで経済官僚歴が長かった本間勝氏の3人。ヒアリングの対象者はAbalanceとその子会社であるWWBの役員と社員、元社員、そしてアスカ監査法人の公認会計士らである。

この記事にはいくつかの報告書が出てくるので、混同を避けるために便宜上、この取締役監査等委員会報告書を「監査等報告書」と表記しよう。

その監査等報告書では、

WWB 株式会社の事業部において有償支給取引の会計処理にかかる理解が十分ではなかった

当該有償支給取引にかかる必要な情報がWWB 株式会社の事業部と当社経理部の間で十分に共有 されず、結果的に当社経理部の当該取引に関する理解が十分でなかったため、当社経理部において 当該取引が有償支給取引に該当すると判断出来なかった。また、監査法人に対して本件取引に関 する重要な情報が網羅的に開示されなかった

一部の連結決算担当者に業務が集中し、会社の連結決算が機械的に処理されていたことにより、有償 支給取引にかかる会計処理が適切に行われなかった

との結論が導き出されている。

不自然な資金のやりとり

ところがこの監査等報告書(少なくとも公表された要旨版)には、すっぽりと抜け落ちている大きな問題がある。そもそも一連の取引には、Abalanceが太陽光発電所の施工を発注したARCAに対し、2020年2月27日に1億8840万円、翌28日には1億6560万円もの現金を振り込み、いずれもその日のうちに金融機関に支払う手数料を差し引いた全額を返金させたという不自然な資金のやりとりがある。

しかもAbalance側(正確に言えば、子会社のWWB社)の社長からARCAに対して「金融機関を変えて返金して欲しい」とのメールを送っている。こうした不自然な資金のやりとりはその後も繰り返されているのだが、報告書にはこれらの点について全く触れられていないのだ。しかも監査等委員会のヒアリングはARCA側を対象としていない。こうした調査であれば、通常は反面調査を行うはずだ。