疑惑のトーマツ 下

金融庁・主任検査官も「遮音壁」

トーマツが内部通報を黙殺し、公益通報も闇に葬られたのは、監査法人業界と金融庁が周到に張り巡らした「持ちつ持たれつ」の関係があるからだ。「目安箱」の公認会計士・監査審査会はお手盛りの顔ぶれで固め、スネに傷持つ会計士を主任検査官に配して、告発の火の粉を払う。PwCジャパンでも「LIBOR情報漏えい」の内部告発がウヤムヤとなった。この遮音壁の構造を暴こう。=約10,300字

トーマツの基幹業務システム「PMS One」に、会計処理上の不正の匂いをかぎ取った公認会計士は金融庁への公益通報を試みたが、「公益通報として受理されたくば、もっと情報を提供せよ」と繰り返し求められ、体よく厄介払いされただけだった。金融庁にもたらされたおびただしい情報は突き返されるでもなく、正式に受理されるでもなく、宙に浮いた格好になったのである。

この会計士がトーマツの若林弘樹監査委員から電話で中間報告を受けたことは「中」で触れたとおりである。そのなかで会計士がよほど理不尽に感じたことがあったらしい。会計士が提供してくれた文書の中に、こんな一節がある。

「以上の粉飾決算については、監査法人トーマツ外部監査役(筆者注:トーマツでは監査委員)に私は内部通報しました。しかし、この外部監査役は『上場しているわけでもない監査法人が不適切会計を行ったとして、誰が被害者となるのか?』との姿勢であり、私が求める外部(第三者)による調査は拒否されました。(以下略)」

監査委員の弁護士がこんな認識ではこの会計士はさぞや落胆したことだろう。

頼みの綱とすがった監査委員の弁護士から、調査の打ち切りを通告されたこの会計士は、実は金融庁に対する公益通報にも多くは期待していなかったらしい。こうした不正に対する「見て見ぬふり」がまかり通る背景には構造的な問題が横たわっており、監査業界に自浄作用が働かない温床になっていることを、この会計士は知り尽くしている。そして実際に会計士の公益通報とその結果は、この構造的な問題の陰影をくっきりと浮かび上がらせた。

審査会委員にトーマツ「指定席」

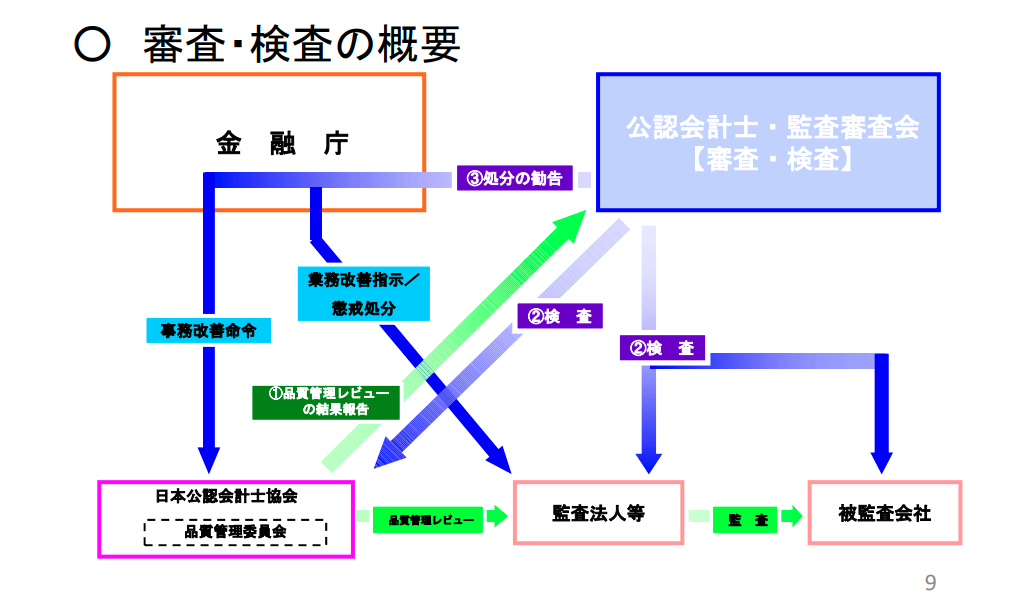

公認会計士・監査審査会の主な役割である、監査法人に対する検査・審査を例に取って見てみよう。

日本公認会計士協会は監査法人に対して、品質管理レビューと呼ばれる調査を行い、監査の品質管理状況を調査する。同審査会は協会からの報告を受けて、監査法人の監査業務が適切に行われているかどうか、また協会の品質管理レビューが適切に行われているかどうかを確認。必要があれば金融庁長官に行政処分を勧告――といった手順を踏む。

通報者の公認会計士が最初に公益通報を持ち込んだこの審査会は小さな組織だ。同審査会は会長以下のメンバーが、大学教授や弁護士、企業経営者、シンクタンク職員など10人の有識者で占められるが、そこには大手監査法人のパートナーも加わっている。ここでもトーマツの扱いは別格らしい。過去数期を振り返るとトーマツだけは指定席を与えられたようになっており、現体制では吉田慶太パートナーが名を連ねる。

実務を取り仕切る事務局の下には公認会計士試験を司る総務試験課と、監査法人の監査業務の運営状況を審査したり監査法人や日本公認会計士協会に対する検査を実施したりする審査検査課の2つがあるだけ。事務局長や課長クラスは金融庁の官僚が務めるが、会計に関する知識は決して十分とは言えない。

そこで公認会計士・監査審査会事務局組織規則により、審査検査課には6人の主任公認会計士監査検査官(主任検査官)が置かれ審査や検査を行うことになる。主任検査官は主に4大監査法人(トーマツ、新日本監査法人、あずさ監査法人、PwCあらた監査法人)から出向する人員で占められている。同審査会はその業務の中核を監査法人に依存しているのだ。しかし課全体の定員数も42人でしかなく、これでは監査法人の経営や会計の内容について検査するだけの人的余裕はない。

しかも監査法人側が推薦したパートナーがそのまま受け入れられるのが慣例となっており、会計士としての質が問われることはなく、トーマツの場合、「実質的に2名の枠を割り当てられている」(関係者)という。ところがその質に問題がある。

スネに傷持つ会計士の吹きだまり

出向を命じられる会計士は「監査先が倒産する直前まで適正意見を表明していた」「10年にわたって架空売り上げを見逃していた」「関連会社の経理課長による5億円もの着服に気付かなかった」などといった、経歴に傷を持つ会計士であるという。監査法人としてはこれらの会計士をクビにするわけにもいかないのは、会計監査の適正意見表明は保証業務として行っている手前、監査法人としても責任を負っており、投資家からの訴訟対策上、彼らを組織内に置いておく必要があるからだ。

かといって彼らに別の企業の会計監査を担当させれば、その企業の株主から監査の質が疑われかねないとして監査先から忌避される。ユルフン監査の烙印を押された会計士を起用し続ければ、監査法人としてのリスクが上がってしまうのだ。

こうして行き場のなくなった会計士が割り当てられる仕事が主任検査官である。2年程度の出向が解かれれば、再びトーマツに戻れる。スネに持つ傷によって、他の監査法人に移籍したり、独立開業したりといった道はすでに閉ざされており、問題ある会計士としても、監査法人からクビを切られずにすんでいる恩義が生じる。どうしても主任検査官の出身母体である監査法人に対して厳しい態度を取りにくく、インセンティブも働かない。出身母体の監査法人からはコントロールしやすく、都合のいい存在かもしれないのだ。

つまり金融庁と監査法人、そして主任検査官となる公認会計士の三者は「持ちつ持たれつ」の関係であり、同審査会の業務はその微妙なもたれ合いの上に成立していると言っていい。

同審査会の議論が密室で行われて外部からはうかがい知ることができないのも問題だろう。HPをのぞいてみると、毎月1~2度開かれる会議の大雑把な議題については記されているが、どのようなやり取りがあったのかといった具体的かつ詳細な中身は公表されていない。もしもトーマツの疑惑が同審査会で審査や検査の対象となっても、どのような議論の過程で処分が決まるのか分からないのだ。密室で握りつぶされてしまう恐れも否定しきれない。