疑惑のトーマツ 上

監査法人トーマツに自己粉飾疑惑

ソフトウェアの会計処理は、無形資産だけにごまかしやすいグレーゾーンだ。資産か費用かは、一般企業なら監査法人に厳しくチェックされる。ところが、当のトーマツ自体は労務・人事管理ソフトに25億~28億円という法外な額を支出し、費用でなく資産に計上した。資産計上しなければ決算は赤字だった。粉飾ではないかとの内部告発に、金融庁は頬っかむりしている。自らに甘すぎる「灯台下暗し」の疑惑を、オリンパスの粉飾を明るみに出した山口義正記者が追う。 =敬称略、約9,000字

≪公認会計士法第34条の15の3≫

監査法人は、内閣府令で定めるところにより、適時に、正確な会計帳簿を作成しなければならない。

≪第34条の15の2≫

監査法人の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。

「監査法人トーマツ及び監査法人業界を更生させる手段は、これより他にはもうありません」――。

我われのもとにこんな切実な文面とともに送られてきたのは、トーマツに関するある重大な問題の概要を説明する文書と、それを補足する膨大な資料だった。それらは内容ごとに3つのフォルダに分けて収められ、さらにその中に資料の種類ごとにフォルダやファイルが階層的に収められ、さらにその中に……といった具合に極めて体系立てて整理されている。

資料の中身は、監査法人トーマツが自身の決算を粉飾していた疑いを濃厚に示唆する、にわかには信じがたいものだった。その送り主はトーマツに所属する匿名の公認会計士である。会計処理が正しく行われたかどうかを証明するには、どんな証憑や文書、データを示さなければならないか、公認会計士は知り尽くしている。

我われが提供を受けた資料は、その会計士が集めた内部資料やメール、それが関係者の間で実際にやり取りされたことを示すマイクロソフトのOutlook、弁護士が作成した非公開報告書など様々だ。すべて読み終えるだけでも、かなりの時間がかかる分量である。

3000社を超す顧客企業で「監査漂流」も

トーマツと言えば、日本における4大監査法人の一角であり、監査先の上場企業は2021年5月期末時点で約800社を数え、新日本監査法人やあずさ監査法人などと並んで、全上場企業の2割を超える。その顔触れは花王、ダイキン工業、キーエンス、村田製作所、伊藤忠商事、三菱商事、三井物産、ソフトバンクグループ、三菱UFJフィナンシャルグループといったTOPIX Core30の組み入れ銘柄をはじめとする錚々たる顔ぶれである。非上場企業や独立行政法人、国立大学法人などを合わせると被監査会社数はゆうに3000社を超える。

もしもトーマツの決算に粉飾が見つかるようなことがあれば、トーマツはただでは済まないし、場合によっては3000を超える監査先は監査を受けられずに「監査漂流」を起こしてしまう恐れさえ出てくるだろう。その場合、特に上場企業への影響は甚大で、上記の日本を代表する銘柄群は有価証券報告書を作成することもできず、株式市場や資本市場が大混乱に陥るのは想像に難くない。

筆者はもたらされた内部通報に対して「本当にそんなことがあるのだろうか?」と一抹の疑問を抱えつつ、書かねばならない。なぜなら、この問題はすでに監督官庁である金融庁に公益通報としてもたらされて受理されているからだ。しかし金融庁はこれを「握りつぶした」としか言いようのない対応をとったし、金融庁が内部通報を受理するに至るまでには、不可解としか言いようのないやり取りがあった。

不可解だったのは金融庁の対応だけではない。トーマツ自身も筆者の取材に対して事実や物証に反する説明をした。監査法人らしくまともな会計処理を心掛けているなら、見え透いた苦しいこじつけで隠さねばならない事情は何なのか。

前段に書いた「監査法人トーマツが自身の決算を粉飾していた疑い」を端的に言えば、<トーマツには不可解なほど高額な費用を支出して構築しながら著しく価値の低い資産があり、これをルールに反した会計処理をし、開示義務のないグループ会社にトバした疑いがある>という内容である。

どういうことか。

問題は数年前にさかのぼる。トーマツの2015年9月期決算(第47期、当時トーマツは9月決算だった)のバランスシートを見ると、ソフトウェア仮勘定として24億6200万円が計上されており、その注記には「主に業務基幹システムの開発による」と記されている。ソフトウェア仮勘定とは、構築途上の関連資産を計上する仮置き場のようなもので、ソフトが完成すれば「ソフトウェア」に振り替わる。

業務基幹システムを合同会社に有償譲渡

しかしソフトウェアが完成して仮勘定からソフトウェアへ振り替えられているはずの翌48期にソフトウェアがゼロになっているのは、ソフトウェア仮勘定から振り替わったソフトウェアをデロイトトーマツ合同会社(以下、DT合同会社)に28億3600万円で有償譲渡したためだ。DT合同会社は前年の2014年に設立されたばかりのグループ会社で、グループの経営判断を担う司令塔的な位置づけである。トーマツの広報担当者によれば有償譲渡したのは「(グループ再編に伴って、)それまで監査法人にグループ統括機能を置いていたものをDT合同会社に移管した」のが理由だ。

こうしたバランスシート上の動きの裏側に何があったのか、そしてこのソフトウェアを資産計上するのは公正妥当な会計処理なのか、問題の起点から順を追って説明しよう。

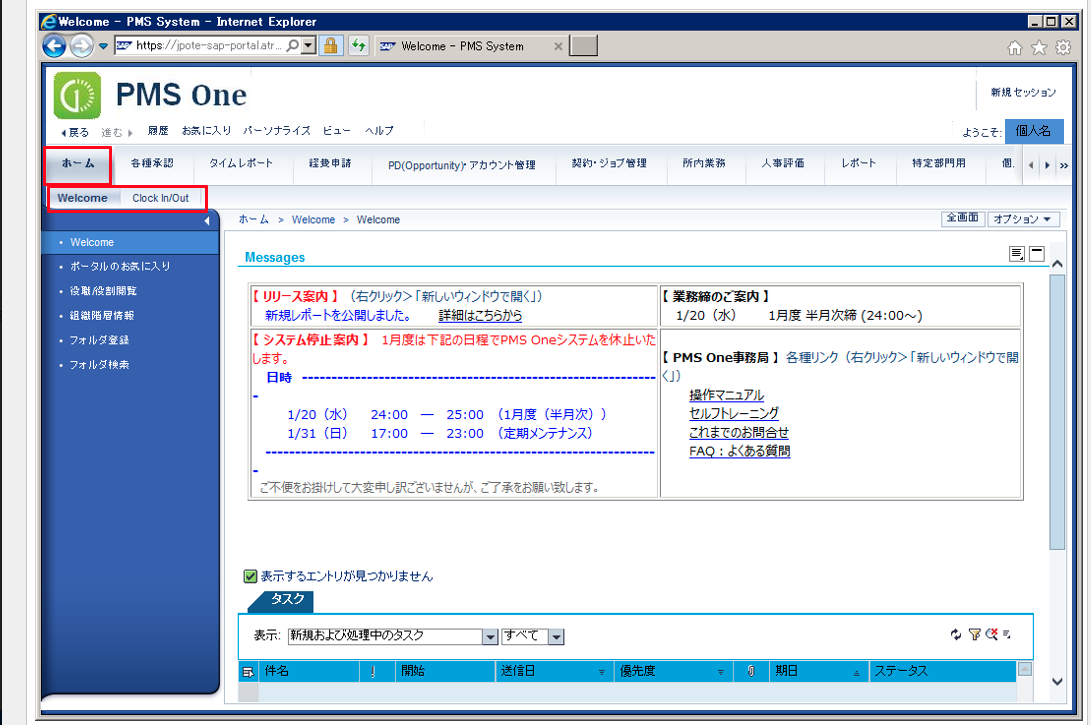

トーマツ内で10年にわたって使用してきた「ポートフォリオマネジメントシステム(PMS)」と呼ばれる業務基幹システムが保守期限に差し掛かることから、トーマツグループ内で次世代システム「PMS One」の構築が本格化したのは2014年だった。トーマツの説明によればPMS Oneは「グループ全体の経営基盤の根幹となる基幹システム」とのことだが、グループ内のデロイトトーマツコンサルティング合同会社が独SAP社のソフトウェアに手を加えた勤怠管理や契約管理、社内での承認申請などを主目的としたものに過ぎず、資金や在庫の出入りを管理できる高付加価値のものではない。会計帳簿への直接転記もなく、ストレージとしての役割を持たせた「間接システム」である。

PMS Oneを開くと画面上部に「ホーム」「各種承認」「タイムレポート」「経費申請」「PD(Opportunity)アカウント管理」「契約・ジョブ管理」「所内業務」「人事評価」……などのタブが並んでおり、これを見る限り勤怠管理や契約管理、各種承認などのシステムであることがうかがえる。さらに言えば、我われが入手した資料で新旧システムの機能を比較すると、PMSとPMS Oneの間に機能面で大した違いはない。しかし当初、この開発に当たったデロイトトーマツコンサルティングが出した見積もり額は、驚くなかれ40億3500万円だった。少し詳述すると、PMS OneはSAP社製の中小企業向けパッケージソフトSAP One(筆者注:内部資料には「SAP One」と表記されているが、SAP Business Oneのことか)に手を加えたものであり、それは多くの会計士やSAPの専門家が「そうしたソフトウェアは数千万円から2億~3億円もあれば構築できる」と口を揃える程度のもの。カスタマイズ化によって費用を膨らませるソフト開発会社の"落とし穴"があるにしても、導入コストの安さが売りのソフトウェアに対して、40億円もの見積もりが出てきたのを誰もおかしいと思わなかったのだろうか。