コロナ禍「水没金利」救う「ノアの方舟」

新型コロナウイルスは非確率的現象の「ナイトの不確実性」をもたらした。 アメリカもゼロ金利となり「全世界の金利水没」が現前化しつつある。 「水没」から世界を浮上させる方舟は国際通貨体制の再構築か、中国主導か。

今、新型コロナウイルス感染拡大によって世界で市場メカニズムが断絶される「ディス・インターミディエーション」が起きている。

意味は「仲介(intermediation)」の「断絶(dis)」だから、金融の教科書では「預金者が預金を銀行から引き上げて自由金利商品にシフトすることに伴い、銀行の信用仲介機能が抑制される」ことを意味する。

今回起きている「断絶」はそれを超えて、人の移動や会合など広範囲な抑制で経済活動自体が麻痺してしまう恐慌とも言える現象だ。それだけではない。先行きの不透明感から世界中で株価暴落をはじめ、金融市場の混乱が起き、主要中央銀行が緊急対策として金融緩和に踏み切ったため、もともと日欧が異常な「マイナス金利」を続けていたが、2020年3月16日にはアメリカまで政策金利をゼロに引き下げてしまった。

本誌創刊号(2019年10月号)への寄稿で予見した「全世界の金利水没」、つまり資本主義世界の主要部分で金融仲介機能が麻痺する事態が早くも実現しかけている。これからいったいどこへ向かうのだろうか。

今回の新型コロナ危機の特徴は二つある。一つは「ナイトの不確実性」、もう一つは「グローバル化」の中で起きたという事実だ。

不確実性には二種類ある。一つは、例えばサイコロを転がすと1から6までの数字が出る。どれが出るかは確定できないが、確率分布は分かっている。一方、シカゴ学派の祖の一人、フランク・ナイトが1921年に唱えた「不確実性」は、何が飛び出すか全く分からない非確率的現象をいう。この場合、人間は最悪シナリオのリスク分布に合わせて対応をとろうとするから、恐怖に駆られたパニックになる。

そして今回の危機のもう一つの特徴である「グローバル化」。第2次世界大戦後、80年代までの世界は、冷戦による東西の壁と、経済の発展段階による先進国と後進国の南北格差という二つの分断線があった。それが冷戦崩壊によって、まず東西の壁がなくなった。また、ここ20年ほどの中国の急速な台頭など新興国の発展で、南北の格差も相当程度解消された。

このフラット化された4ブロックすべてをヒト、モノ、マネーが行き来するようになったのである。特にEU(欧州連合)圏では、シェンゲン協定で国境がないかのように人が移動するようになった。クルーズ船を考えてみると、一つの街が世界中を寄港しながら移動しているのと同じことだ。また、膨大な数の中国人が、経済活動や観光で世界中を動き回っている。

こうした一連の動きは、世界経済を大きく押し上げた半面、そこには表と裏、光と影があり、ひとたび何か起きた場合は、パンデミックのように一気に全世界に広がってしまう。2002年に中国でSARS(重症急性呼吸器症候群)感染拡大が起きたときは、これほどの状況ではなかった。今回の新型コロナ禍は、グローバル化が進展した状況下で初めて起きたといえ、事象の広がり、振幅とも、かつて世界が分断されていたときよりも格段に大きくなる。

ナイトの「不確実性」に反射対応

新型コロナウイルスによる直接的な経済損失は、現段階では感染者の被害を合わせても、他の疾病と比較して特段大きなものではない。しかし、新型コロナ版の「仲介断絶」(ディス・インターミディエーション)では、移動制限などから経済活動への制約、金融市場の不安拡大と信用抑制の連鎖に繋がり、これまでとは比べものにならない損失を生み出す。

これは人類にとっては初めて経験する状況だから、先行きが全く想定できない「ナイトの不確実性」が当てはまる。この状況下では各国の当局は経済対策として、常に市場の期待を上回る政策を打ち出し続けることを強いられる。それがさらに事態の振幅を大きくしている。

今、世界は「ナイトの不確実性」の下で、状況に反射的に対応することで、見えざる恐怖が金利という調整機能、つまりアダム・スミス的な神の手のごとき「見えざる手」を否定し、市場機能、仲介もしくは信用連鎖をあえて殺そうとしているかのようである。

イタリアがまさにそれだ。国民の生活部門に至るまで、経済活動を人為的に止めてしまっている。これなどは「見えざる恐怖」が「見えざる手」を殺してしまっている事例である。

私は35年前にオックスフォード大学に留学したが、もっとも印象深かったのが開発経済学のアマルティア・セン教授(1998年ノーベル経済学賞受賞)の講義だった。セン教授は1943年に出身地のベンガル地方(現バングラデシュ)で飢饉を経験しているが、その体験も交え「飢饉は自然災害で起こるというよりも、むしろ内乱などで市場機能が喪失し物流断絶による人災で発生する」と主張していた。

「見えざる恐怖」は、このように「見えざる手」を人間自ら破壊することで、巨大な厄災を現実のものとしてしまう。しかもそれが第2次大戦中のベンガル地方ではなく、つい先日まで平和と安定と豊かさを享受していた北イタリアで起きているのである。

各国は自ら打ち出す対応策が、このような構図と性格を持っていることを意識しながら行動しなければ、自ら経済を壊し、資本主義を否定していく状態になっていく。

「見えざる手」をすべて殺してしまう状況になると、株式市場なども否定してしまうことになる。そして信用収縮を起こす恐慌をもたらしてしまうことになる。

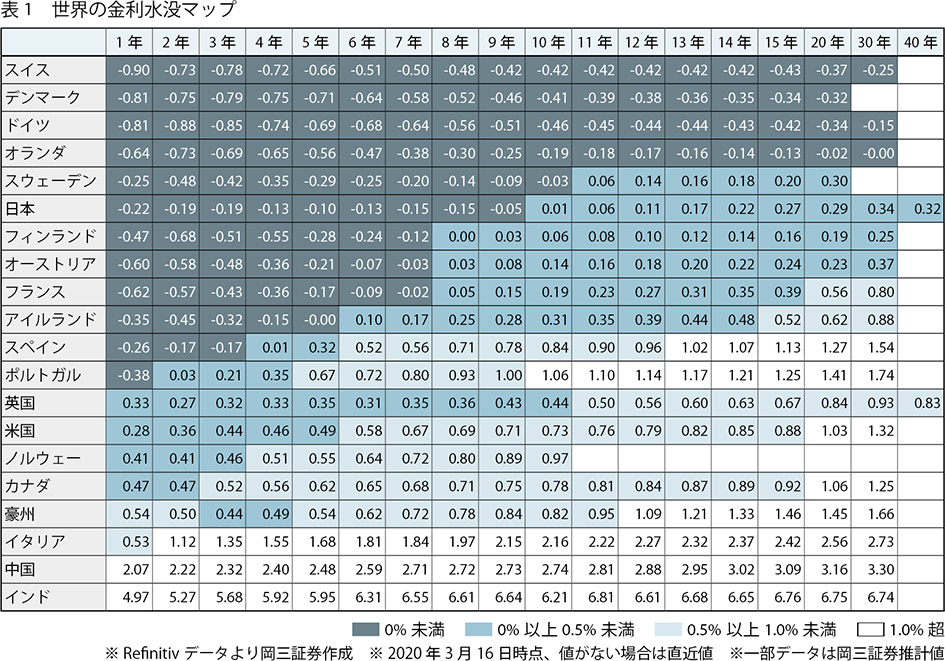

新型コロナウイルス版「断絶」の深刻度は実はこれに止まらない。冒頭に述べたように、世界の金利がなくなってしまい、「水没状態」となった。つまり資本主義経済までも殺してしまう勢いなのである。

この状況に至る前から世界の経済は、2008年のリーマン・ショック後の金融緩和で、金利のマイナス圏が次々と広がっていく異常な状態にあった。そこにこの不確実性である。「金利水没」現象は一気に拡大せざるを得なくなる。

水没の過程を振り返ってみよう。まずユーロ圏、折からのヨーロッパ債務危機のなかで各国が緊縮財政を迫られる中、経済対策として金融政策に過度に依存せざる得なくなっていた。14年に欧州中央銀行(ECB)がマイナス金利政策を開始、世界に通貨戦争を仕掛けることになった。この段階を第1ステージとしよう。

日本は13年から始まった「異次元量的緩和」の効果を、ECBが仕掛けた通貨戦争で減殺されてしまった。そこで16年に欧州を追いかける形でマイナス金利を導入。日本もまた通貨戦争に打って出て、世界の金利水没はさらに進んだ。これが第2ステージ。

この第2ステージの中、アメリカはリーマン・ショック後の量的緩和政策の出口戦略として15年から小刻みに政策金利を9回引き上げ、先進国の中で運用や金融仲介が成り立つ浮き輪のような存在だった。しかし昨年秋に市場の不安定な挙動から政策を転換し再び緩和に舵を切っていた。それでもまだ金利は全期間でプラスであった。それが第3ステージ。

しかし、今回の新型コロナウイルスの全世界への感染拡大をきっかけに起きた3月の金融市場のパニックへの対策として、アメリカもまたゼロ金利を打ち出さざるを得なくなった。この数カ月で、折角貯め込んだ9発の弾をすべて撃ち尽くしてしまったのだ。これで主要先進地域は、すべて金利がゼロないし水面下となった。これが第4ステージとなる。

そもそも、これは欧州から始まって、日本が続いた通貨戦争だったわけだが、第3テージまでの米国は利下げをしたとはいえ、ある程度、ドル高を許容していた。日欧が通貨引き下げ競争をするなか、「踏み台」になってくれていたのだが、第4ステージではアメリカはドル高許容に否定的になる可能性がある。極端な場合、アメリカも通貨戦争に参戦することになる。

結局、コロナショックで勝者なき世界戦争が勃発したようなものだ。では、その「戦後」をどのような体制で築き直せばよいのだろうか。第2次大戦後の戦後体制をどうつくるか、と同じような視点で考えなければならない。

資本主義の「死」を巻き返せ

どんなシナリオがあり得るか。

前世紀、大恐慌下の世界で通貨戦争が起き、お互いに近隣窮乏化政策を出し合った揚げ句、世界大戦に突入していった。その反省に立って戦後は、各国の経済政策を、通貨戦争に結びつく金融政策中心から、財政を主軸とした政策に転換し、通貨戦争を否定するべく外国為替相場は固定し、しかもこれらを国際協調の下で行った。

今回、世界の金利水没という惨憺たる状況に陥ってしまったあと、全世界で「敗戦処理」を行いながら、その上で戦後体制を模索することになりそうだ。

世界の金利水没を止めるためには、アメリカ一国で世界経済を引き上げてもらうか、あるいは国際協調かしかない。今まで日欧の金利が水没し、アメリカも一国で世界の引き上げは無理だったにしても、まだ沈んでいなかったので協調に入るだけの動機は乏しかった。

しかし、アメリカも含め全世界が同じ金利水没に陥ったとなると、さすがに政策を根本的に見直すという動きが出てもおかしくない。

アメリカは日欧に比べ潜在成長率が高く、人口増加も続いており、そもそもマイナス金利にはなりにくい。加えて、米国では金融ビジネス、なかでも資産運用業が国家の基幹産業であり、その影響力が政治的にも強いだけにマイナス金利に対する批判は極めて強い。FRBも現時点ではマイナス金利には一線を画していると考えられる。

アメリカの2%物価目標を中心とした金融政策を支える正統的アカデミズムでも、2%の物価目標への信奉が強く、今年行われようとしている金融政策の見直し議論でも依然、2%の物価目標を前提にした議論が続き、その枠組みのなかで「make up strategy」(取り戻し戦略)などの議論も続いている。また、こうした動きを反映して、ECBで行われている金融政策の見直し論でも基本的には2%の物価目標が堅持されている。

マイナス金利の可能性が生じるとすれば、アメリカも通貨戦争に新たに参戦してドルの引き下げを意識する局面だろう。

しかし仮に世界の金融センターのアメリカが今後、マイナス金利に陥った場合、世界の金融機関の機能が毀損しかねない。さながら「資本主義の死」に近い状況に陥るだけに、変化のモメンタムを促すものとなりうる。

そこで各国が金利を取り戻すには二つの論点をみる必要がある。その第一点が外為相場の安定化(固定化)、第二点が財政政策重視への見直しである。両方とも、第2次大戦後のレジームへの回帰、そして戦時中の1944年に連合国44カ国がドルを基軸とした国際通貨制度を定めた「ブレトンウッズ体制」への回帰ともいえる。

世界各国が金利を上げるには、通貨戦争の不安がなくなることが不可欠になる。そこでは、第2次大戦後からニクソン・ショックまで続いた固定相場制も一つの選択肢になる。

ブレトンウッズ体制ではドルが金とリンクすることで固定の拠りどころたり得た。今日では、各国中央銀行が共通のデジタル通貨を作り上げることも選択肢となる。

一方、今日のようにデフレ圧力が生じたなかで金利を取り戻すことは、圧力とは逆の方向性となるだけに財政での刺激が必要になる。これもまたケインズ政策の復活として第2次大戦後のレジームへの回帰である。

とはいえ、金融政策主導から財政主導への転換はそう容易なものではない。

考えてみると、リーマン・ショックのとき、まだ日本は90年代バブル崩壊の影響で財政はすでに逼迫した状態にあった。そのためアベノミクスでの異次元緩和に走った。ヨーロッパもまた債務危機があった。その中でアメリカで住宅ローンバブルがはじけたのである。 このとき「ノアの方舟」のように救済の船として動いたのが中国だった。中国は4兆元の財政出動で世界の需要を牽引した。

新ブレトンウッズは国際協調か中国頼みか

『2012』というハリウッド映画がある。古代マヤの予言にあるように、2012年が近づくと地殻の大変動で大陸が次々海に吞まれていく現象が起きる。G8(ロシアを含む)の首脳は、ひそかに世界の文化遺産などを後世に残すために「ノアの方舟」を作る計画を立てる。この映画が印象に残っているのは、その方舟の建造地に中国が選ばれていることだった。まさに同時並行で起きていたリーマン・ショック、ヨーロッパの債務危機とその後の世界経済の救世主となった中国の4兆元財政出動を象徴しているかのようだった。

今回はどうやって世界の需要不足に対抗するのか。理想的にはG7が協調しながら、戦後対策として新たな需要を作り出していくべきなのだが、それができないのであれば、やはり今度も中国が世界で需要を創造し供給していくことになるかもしれない。

現実には日本をはじめとし、中国も含め各国とも財政は厳しい状況にある。しかし先に説明したように、ヨーロッパ全体としては財政政策を忌避して、金融政策に過剰に寄りかかっていたことで分かるように、財政政策の余地はまだある。アメリカでさえ、財政赤字ではあるが、それなりに余地はある。

中国は先の4兆元対策以来、過剰債務問題に悩まされている。しかし財政赤字はあるものの日本と同じく経常収支の黒字国で対外債務ではない。ただ民間債務は相当積み上がってしまっている。もう一回、「迎え酒」政策を行うかどうかは考えどころであろう。

第2次大戦後の戦後体制は、ブレトンウッズ体制をはじめアメリカを中心として築かれた。今回、中国が再び財政出動などで前面に出て来た場合、これは第2次大戦後のマーシャルプランのような存在となり、この新たな戦後体制は中国が主導権を握るものになるだろう。

今回、地球防衛的に戦後の新しい体制を作りあげることができるのか、それによって、この水没世界から資本主義を取り戻すことができるのか、それが問われることになる。

G7プラス中国、G 20などの枠組みで協調的な体制を組み上げることができなかった場合、結局は今回も中国が救世主となることで、かつてのアメリカの立ち位置に中国一国が立つことになるかもしれない。

水没マップを見ると、主要経済国の中で、新興国である中国とインドだけが、水面上に浮かんでいる形になる。金利があるということは経済に生体反応が残っているということなのである。結局は利回りのある世界、金融仲介機能や資本主義が機能している部分に、資金も需要も主導権も集まっていく。

アメリカも含む先進国の金利水没という現象がもつ歴史的な意味合いは、まさにそのことにある。

このように今回の新型コロナウイルスのパンデミックは、単に医学的な厄災に止まらず、世界の政治経済の地図を塗り替えてしまうほどのインパクトを持っているのである。(敬称略)■