ヤフー・LINEはアリババの「餌食」

第三極の壮大な夢の裏に、ソフトバンクの資金難を救う仕掛けが隠れている。 中国政府直轄のアリババが、顧客データを摑む「トロイの木馬」送り込み。 改正外為法による新ココムも、プラットフォーマー取引透明化法案も泥縄。

ヤフーのコーポレートカラーは赤、LINEは緑だが、互いに統合相手のカラーのネクタイを締めて会見に臨むという演出に、まんまとメディアははまったのか――。

2019年11月18日、両社統合を発表したZホールディングス(ヤフーの親会社、ZHD)の川邊健太郎社長とLINEの出澤剛社長は、スーパーアプリ化によって米国のGAFA(グーグル、アップル、フェイスブック、アマゾン)、中国のBAT(バイドゥ、アリババ、テンセント)に対抗できる第三極をめざす壮大な夢を語った。

しかし、なぜかヤフーの親会社ソフトバンクグループ(SBG)の孫正義会長兼社長の姿はなかった。ヤフーのZOZOタウン買収では前澤友作前社長とTシャツ姿で抱き合った孫が、なぜこの晴れの場にいないのだろう。川邊は「報道では孫社長主導といわれているが、実際は情報共有程度であまり関与していない。シンプルな説明をした際は、『100%賛成。日本、アジアのネットのためにスピーディーにやるべき』と言われた。会話はその1回限り」とシラを切った。だが、9月上旬にLINEの親会社である韓国ネイバーの創業者、李海珍が来日、孫と会ってこの統合を確認したというから、情報共有程度でなかったことは明らか。川邊らは孫の関与をできるだけ薄めたかったのではないか。

アリババ株頼みの孫の綱渡り

「ボロボロでございます。真っ赤っかの大赤字」―11月6日、最終損失7001億円を計上した中間決算発表で、孫はいつになく殊勝だった。シェア・オフィスの米ウィーワークが上場に失敗してSBGが82億ドルの評価損をかぶったうえ、約1兆円の追い貸しを決めた苦境と、メーンバンクのみずほ銀行ですら及び腰の1兆円調達が難航している現状で、ヤフー・LINEの統合がまったく無関係とは考えられない。LINEはZHDの傘下に入るが、ZHDの上に新会社を設け、SBGとネイバーがそこに折半出資するスキーム自体、ヤフーの月間利用者数6743万人、LINEの同8200万人の足し算だけでは済まないことをうかがわせる。

一言で言えば、中国BATの一角、アリババ集団の影である。19年4〜6月期のSBGは、筆頭株主であるアリババ株の一部を売却、1兆2千億円の税引き前利益を計上している。この四半期の純利益は1兆1217億円だから、アリババ株を売らなければその時点で赤字が露呈したところだった。かつては32%以上を保有したが、16年にも英国のアーム買収のためアリババ株を売却して29・22%に下げ、現在は26%前後と見られる。

アリババは19年11月26日に香港上場を成功させ、株価も上昇して時価総額は世界第7位の5170億ドルに膨らんだ。SBGの保有資産評価額が8月から3カ月で2兆円増えたのもアリババのおかげ。今の孫はこのトラの子を切り売りせざるをえないのだ。だが、切り売りを続ければ保有資産で最大の成長株を失い、10兆円ファンド(SVF)の命綱が切れかねない。窮余の一策として、ヤフー・LINEの統合が案出されたのではないか。

統合計画のどこにもアリババの出資はない。だが、アリババはこれまでもヤフーやLINEを虎視眈々と狙っていた。喉から手が出るほど欲しいのは、企業でも技術でもなく、両社が持つ日本の顧客データである。

9月10日、55歳の誕生日を迎えたアリババの創業者、馬雲(ジャック・マー)会長が公約通り退任、新体制のもとで永久パートナーの一人だった蔡崇信(ジョセフ・ツァイ)も戦略的投資部門のトップから退いた。中国長者番付1位のカリスマの早すぎる引退は、国家からの独立を失ったと見るべきだろう。

リベラルな馬が実は中国共産党員だったという報道が、「人民日報」に掲載され、香港英字紙でも似たようなキャンペーンが流れた。アリババがファーウェイなどと変わらぬ党の直轄企業となったことをうかがわせる。

布石は着々と打たれてきた。その一つが、SBG傘下のソフトバンクとヤフーの合弁会社が運営するスマホ決済アプリ「Pay Pay」。赤字覚悟のキャンペーンや消費税増税の優遇措置もあって、サービス開始1年で会員2千万人、加盟170万店と日本で独り勝ちだが、技術はアプリ登録が4・5億人というインドの「Paytm」が提供している。このPaytmの親会社、One97の株式25%を保有する筆頭株主が、実はAlipay(支付宝)を運営するアリババ系のアント・フィナンシャル(螞蟻金融)なのだ。創業者のビジャイ・シャルマ自身も起業のアイデアは中国で得たと公言、孫も17年にOne97に14億ドルを出資しているから、アリババと孫とシャルマは一体と見ていい。

メッセージから電子取引、決済まで総ざらいで握れば、アリババのようなプラットフォーマーにとって鬼に金棒。第三極というよりヤフー・LINEが「トロイの木馬」となって城内から日本を開門させるにひとしい。

アーム・チャイナで技術流出の疑い

その兆候は18年からあった。SBGは16年、モバイル機器向けプロセッサーの中核「コア」の設計情報で世界のシェア9割を占める英アームを3・3兆円で買収したが、18年3月期には「税制の穴」を突くトリッキーな手法でほとんど法人税を免れている。

アームの中核のアーム・リミテッドの株式の4分の3を、アームHDから配当名目で譲り受け、価値が大きく落ちたアームHD株の8割弱をSVFなどに売却させて2兆円を超す税務上の欠損金を生み出し、他の事業による黒字分で穴埋めした。この抜け穴は、20年の税制改革で塞がれることになった。

だが、もう一つ見落とされているのが、一連の操作の過程で広東省深圳の子会社、アーム・チャイナの株式51%を、中国集団投資やCICなど政府系ファンドが参画するコンソーシアムに売却したことだ。アーム・チャイナは1年半で人員を倍増させ、独自開発のデータ・セキュリティシステム「山海」や、ファーウェイ(華為技術)傘下の海思半導体に高機能のCPU開発の基盤を提供するなどにわかに勢いづいている。利益を先取りしたいSBGが、アーム・チャイナ売却で中国に「コア」技術を流出させたのではないか――米国ではそう懸念する見方が出ている。英アーム本体は19年5月、ファーウェイとの取引停止を示唆したが、先に深圳で技術が漏れたとしたら、もう手遅れということになる。

米国が疑うのは理由がある。ZTE(中興通訊)に続きファーウェイも締め出すことになった18年秋まで、SBGはベンダーファイナンスで中国マネーを導入しようと動いていたからだ。この手法は製品の売り手(ベンダー)が、見返りに買い手のファイナンスを支援するもの。SBGは5G設備投資で基地局などをファーウェイなどから納入、見返りに台湾組成のファンドを通じ資金調達をする計画だったが、米国に見破られた。

LINEの親会社ネイバーからも、日本の顧客データが中国に漏洩しているのではないかとの懸念がつきまとう。アームであれだけ擬装を凝らしたSBGは、今度はアリババから直接ファイナンスして足がつく下手は打たず、迂回ルートで調達するのではないか。

孫の足元を見透かすようなこの仕組まれたスキームに待ったがかけられるか。川邊は会見で「通信の秘密」は法令を順守すると答えたが、米中の巨人が収集、蓄積、分析するビッグデータ・ビジネスを「新しい柱に」と言うだけで具体像は明らかでない。そこは日本の現行法が追いつかない「暗黒大陸」だ。

米中間で埋没の危機感に駆られ

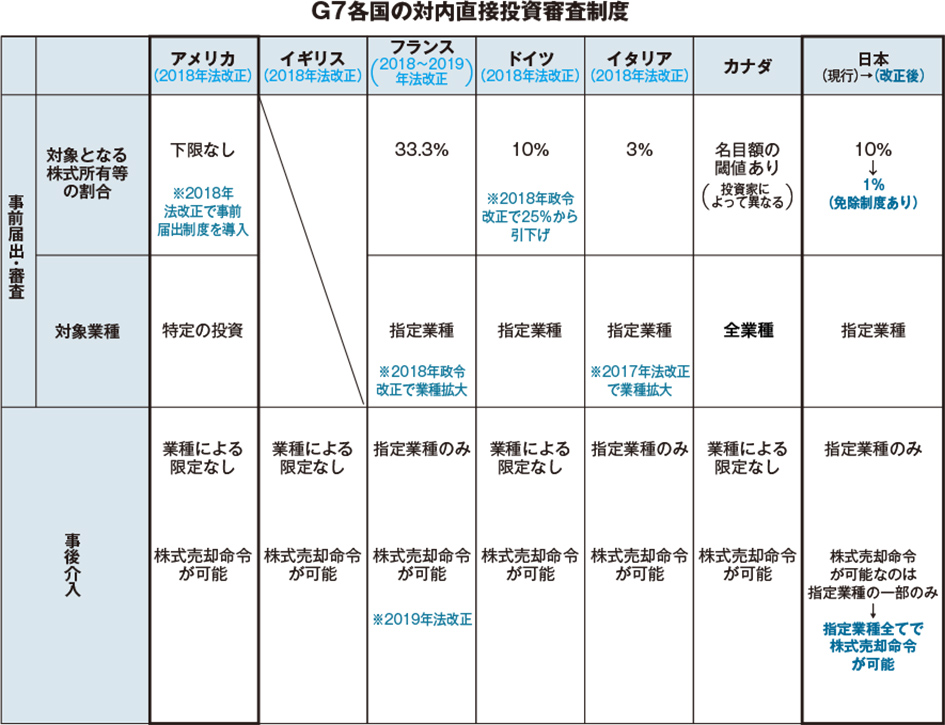

11月22日、原子力や電力、通信など安全保障分野に関わる日本企業への外国資本の出資に対する規制を強化する改正外国為替及び外国貿易法(外為法)が成立した。米中新冷戦下で、かつてのココム(対共産圏輸出統制委員会)がよみがえったとも見える内容にもかかわらず、「桜をみる会」に翻弄されて国会で十分審議を尽くしたとはいえない。

米中の狭間で埋没するとの政府の危機感は、奇しくもヤフー・LINEと同じだ。中国は17年に国家情報法を制定、いかなる組織及び個人も国家の情報活動に協力せよと義務付けた。対抗して米国は18年8月に国防権限法を成立させ、ハイテクや通信など重要度の高い27業種を対象に、外国企業の対米投資規制を強化した。ファーウェイ排除はその一端だ。欧州連合(EU)でも、中国企業によるインフラやハイテク企業の買収に警戒感が強まり、19年3月に10%以上の出資を審査する新規則を承認した。日本が外為法改正を急いだのは、バスに乗り遅れると、米欧で締め出された中国マネーが日本に押し寄せる恐怖からだ。

従来は指定業種につき10%以上の買収には一律で審査付事前届出が必要だったが、改正後は指定業種であっても国の安全等を損なう恐れがないポートフォリオ投資などは事前届出を免除する一方、機微技術は1%以上の出資はすべて審査付事前届出とする。免除業種でも、基準が順守されなければ事後に勧告、命令が可能とした。届出免除というアメはあっても、閾値の出資比率を10%から1%に一挙に引き下げるのは欧米のどこよりも厳しい。経済産業省の貿易管理担当者は、米中欧のような情報機関を持たない日本では外形基準を明確にして絞るしかないという。

届出免除を受ける外国投資家は「自身または密接関係者が役員に就任しない」「重要事業の譲渡・廃止を株主総会に提案しない」「国の安全にかかわる非公開技術情報にアクセスしない」の3条件を満たさなければならない。これは株主権の大幅な制限であり、モノ言う株主(アクティビスト)が封じこめられて新たな毒薬条項になりかねない。

例えば東芝メモリ(現キオクシア)。改正外為法の機微技術に指定されそうだが、第三者割当増資に応じた外資系など60のファンドが要求したような社外取締役送りこみができなくなり、海外マネーが引き揚げかねない。これでは既得権にあぐらをかく低収益の大企業を甘やかすだけの結果になる。村上世彰氏は「私ども基本は国内法人から投資していますから」と動じた気配はなかった。

臨時国会では改正会社法も成立したが、上場企業に社外取締役の設置を義務付けるなどの内容は企業統治の強化が眼目で、機微技術の政府管理を強化する改正外為法とは水と油。ブレーキとアクセルを同時に踏むようなもので、ノッキングを起こす恐れがある。

指定業種や個別企業は6カ月以内に政令や省令などで定めるが、「国の安全」として武器、航空機、原子力、サイバーセキュリティ関連など、「公の秩序」として電気・ガスなどインフラ、「公衆の安全」で生物学的製剤、警備業まではいい。だが、「経済の円滑運営」として農林水産、石油、皮革関連、航空運輸、海運が含まれるのには首を傾げる。皮革?拡大解釈の余地が顔をのぞかせるが、それでもヤフー・LINE統合の歯止めになるかは疑問だ。

EUのようなGDPR(一般データ保護規則)を持たない日本では、現行の個人情報保護法に基づく委員会の監視・監督権限が弱く、ストップをかけにくい。では、デジタル課税で網をかける手は?プラットフォーマーの租税回避に業を煮やしたOECD(経済協力開発機構)で新ルールの大枠を議論しているが、3%課税に踏み切ろうとしたフランスに米通商代表部(USTR)が噛みつき、報復に制裁課税をちらつかせた。バーチャル国家のプラットフォームとリアル国家の税源の攻防を日本の税制はまだ想定していない。

「日中ドクトリン」の代償とは

となると、独占禁止法しか当面手がない。川邊は「われわれは判断される立場にある」としか述べていないが、公正取引委員会には米連邦取引委員会(GTC)のようなデジタル・タスクフォースはまだなく、その理論武装は心もとない。そこで菅義偉官房長官を議長とする政府のデジタル市場競争会議は「デジタル・プラットフォーマー取引透明化法案」を検討している。GAFAのほかヤフー、楽天など国内勢も対象に、取引状況を政府に報告することを義務付け、契約条件の開示や契約変更時の事前通知などで不当行為を防ぐ。20年の通常国会で成立をめざすというが、決め手になるかどうか。習近平来日時に安倍政権がレガシーとしてめざす「日中共同ドクトリン」の代償が、顧客データがダダ漏れになるのを黙認するしかないことだとしたら国を売るにひとしい。(敬称略)■