世界利下げ競争は「資本主義の死」

2%物価目標とサプライサイド政策に固執すれば日欧に続き米国もマイナス金利に陥る。 全世界の金利水没は資本主義の死にひとしいのではないか。 通貨戦争を休戦し、金利と需要の国際管理が必要になる。

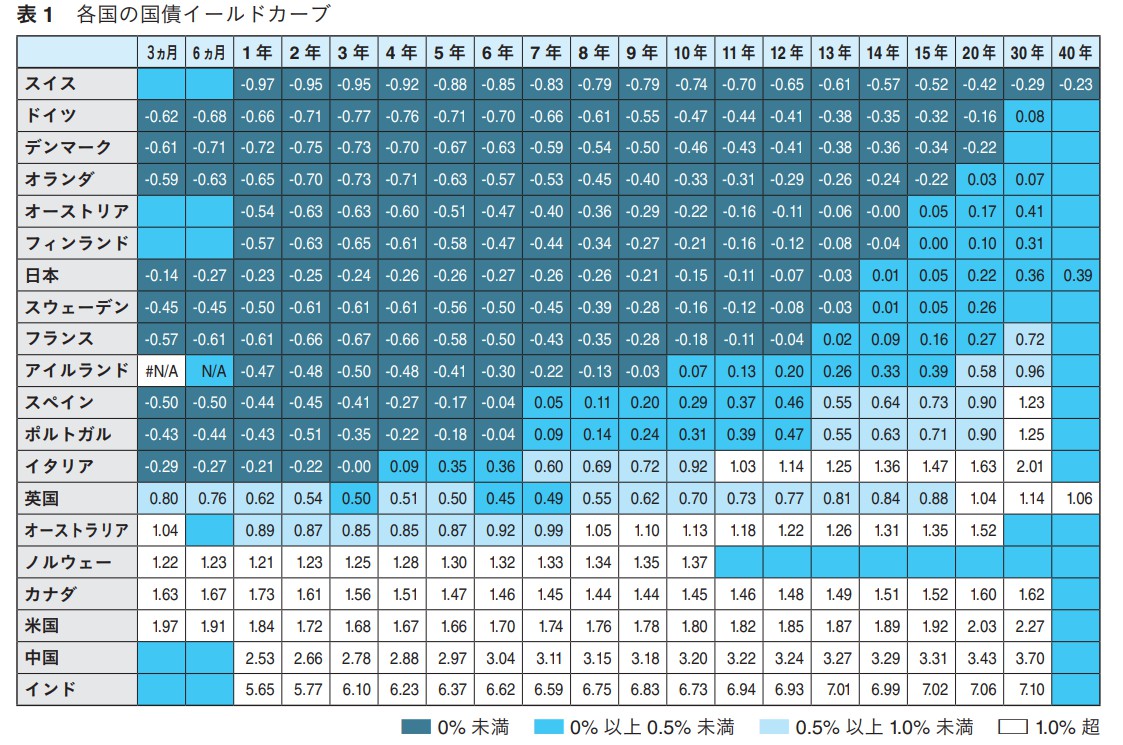

今、世界の金融市場で歴史的に見て異常な現象が起きている。日欧がマイナス金利でしかも9月に欧州では、さらにその深掘りが行われた。またアメリカも、利下げに転じ、世界中の金利が水没するという不安が現実のものとなっているのだ。

明らかに主要経済国のマクロ経済政策がおしなべて機能不全に陥っている。この現象が意味していることを考えると、この30~40年間、世界の主流であった経済学、経済政策の枠組みが、一斉転換を迫られているとしか言いようがない。

ここまでの状況に至った背景には二つの要素がある。

まず、今の低金利を続けても経済成長に結びついていかないという現象は、かなり構造的であることだ。

歴史的に説明すると、戦後、世界経済は一貫して様々なフロンティアを開拓し、その結果、開拓し尽くし広がりすぎた結果だ、ということになる。

前提として20世紀前半は世界大恐慌があった。各国は、ブロック経済という囲い込みに奔り、また近隣窮乏化政策と呼ばれた通貨切り下げ競争が続き、この対立は最後は第二次世界大戦へ向かっていった。その反省から戦後は、自由貿易、固定相場制・金本位制という通貨の安定策が国際協調で行われた。その中で世界経済は拡大していった。

その変調は通貨から起こった。1971年のニクソン・ショック後の変動相場制で、ドルと金の固定関係がなくなったため、ドルがいくらでも増え、世界的に金融が拡大した。

80年当時、世界の金融資産はGDP(域内総生産)に対し、ほぼ1対1だったのが、いまや3倍以上。尻尾が犬の胴体を振り回すような時代に入ってしまった。

もう一つ、戦後の先進国資本主義経済の領域は、「東西南北」の二次元・四象限で説明すると、当初は「北西」、G7(米日独仏英伊加の主要7カ国)が中心だった。89年にベルリンの壁が崩れてヨーロッパの旧共産圏が西側に統合され、「北側」全体に。さらに2000年以降は、中国がWTO(世界貿易機関)に加盟するというように、新興国も資本主義経済の世界に入り、「全面」に広がった。

「北西」だけのときは、日本が世界の工場として花形だったが、「全面」に広がった今は、主役は中国だ。世界全体に資本主義経済圏が広がったことで、生産力もそれに合わせ飛躍的に拡大した。

物価目標2%固執は妥当なのか

20世紀前半は第一次と第二次の世界大戦が起きるという、人類史の中でも極めて珍しい大戦と動乱の時代だった。しかし、第二次大戦が終わって70年間以上、大戦が起きていないため、それが逆バネとなってモノが非常に増えて供給過剰になっている。その結果、マネーの膨張はあっても、インフレになりにくい構造になっている。

その上、これも日本が典型だが、かつてない速さと規模で少子高齢化が進行している。

日本ではさらに、80年代に大規模な信用拡大、つまりバブルが起きた。その崩壊の結果、第二次世界大戦の時の消失を超える規模の経済収縮による資産デフレが起きた。その収縮した部分、資産デフレの部分、バランスシート調整の部分を埋めるため、政府が財政を使いながら、民間の負債を肩代わりしてきた。国債が「身代わり地蔵」となったわけだ。

バランスシート調整と政府債務の拡大、という状況の中で、金利が低下していった。その背景には当然、自然利子率の低下がある。

しかも世界は、この日本が走り続けてきた低金利化の後を追いかけて日本と同じような現象に陥ってきている。この結果が、長期にわたり、金利が下がっていく、物価が下がっていくという、世界的な潮流なのである。

そのなかで、世界各国が金融政策の目標として採用している物価上昇率2%は妥当なのであろうか。この目標に到達するまで、金融緩和を続ける、あるいは拡大し続ける、というのが、現在の各国の基本政策であるが、その目標の2%に、いつまでたっても到達できず、いまや日本とヨーロッパはマイナス金利という水面下の経済なのである。

この物価上昇率を目標として金融政策を中心に経済運営を行うという政策の枠組みが形成されたのは、70年代後半から80年代前半の時期であった。

この時期は、アメリカもヨーロッパもインフレ率と長期金利が2ケタという時代であった。しかし、その後、先に説明したような、資本主義経済の世界的な構造変化の中で、従来、言われてきた物価上昇率の2%という水準が、政策目標としては意味を失っている可能性があるのではないか。

にもかかわらず、実態に合わなくなった目標を固持し続けたことが、世界の金利水没を引き起こし、経済政策を機能不全に追いやっているのではないか。

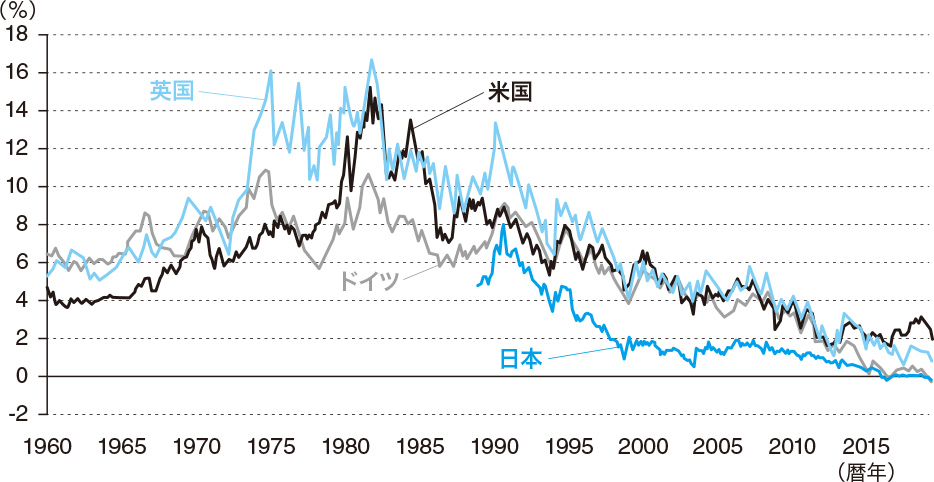

グラフ1に示した超高金利時代は、イラン革命による第二次石油危機が起きた79年にポール・ボルカーがFRB(米連邦準備理事会)議長として登場し、そのサプライサイド政策が経済政策の主役になった時期である。

物価上昇率の目標に達するまで通貨供給量を増減していくという政策運営であるが、当時は2ケタ・インフレの時代だったので、インフレ率が落ちるまで金融引き締めを行った。

つまりインフレにキャップをかぶせる政策を採っていた。

しかし、この政策はそれから40年経った現在の状況に適合しているのだろうか。消費者物価の上昇率を年2%とする目標を立てて政策対応し続けた挙句、日本もヨーロッパも金利ゼロを下回ってしまったのである。

たちまち撃ち尽くす9発の弾丸

アメリカは2008年のリーマン・ショック後にFRBが踏み切った長期の金融緩和に終止符を打ち、15年から計9回の利上げを実施した。が、今年7月と9月に政策金利を0・25%ずつ引き下げ、再び利下げへ走りだした。

どこまで利下げを続けるのか。言ってみれば、2015年末から9回利上げしたアメリカは利下げ余地として9発弾を持っていたが、いつまでも物価上昇率2%に達しないということで、それを撃ち尽くすリスクがある。

今回の金利水没というのは、通貨戦争の結果という側面もある。日本はバブル崩壊後の処理の過程ということで財政政策には制約があった。ヨーロッパは、欧州債務危機の調整の際、共通通貨ユーロの要請上、財政を緊縮化させた上で経済の正常化を目指さなければならなかった。

財政という経済成長の起爆剤を使わないで、いわば手足を縛った形で、2%の物価目標達成をめざすとなると、他の手段を使わなければならない。かつては「禁じ手」と言われたマイナス金利を使ってでも、自国通貨の為替相場を下げ、外需に依存する手を使わざるを得なかった。これが14年以降のヨーロッパのマイナス金利策だ。

日本はこのヨーロッパの動きに乗り遅れた。13年からのアベノミクス(=黒田日銀のクロダノミクス)はそもそも通貨安政策から始まっているが、14年以降、ヨーロッパに先を越されていた。

そこで16年に日本も通貨戦争に参戦した。

通貨戦争というのは、各国が通貨安を競うなかで、どこかが通貨高で支えてくれないと成り立たない性格のものだ。要はアメリカがその間、利上げをするくらい好景気で、いわば踏み台になる形で日欧を支えていた。

日本のバブル崩壊後の不況というのは、90年代以降、資産デフレと超円高の中で引き起こされた負のスパイラルだった。もう少し円安だったら良かったものの、バブルが崩壊したにもかかわらず円高が続いたことのダブルショックが、大変なデフレ圧力となって日本に「失われた20年」がもたらされた。

その反省に立ってアベノミクスは、何とか円高を防ぐ、それによって資産デフレを止めて成長に向かう好循環を作っていこうというものだった。

それで何とか回っていたのだが、14年に欧州中央銀行(ECB)がマイナス金利でもう一段下げてきた。これが金利水没の第一ステージだった。

そこで日本も対抗上、16年に金利水没の第二ステージに入った。

日欧利下げ競争にアメリカも参戦

第二ステージまでは、アメリカだけが踏ん張って、日欧の金利水没の中でも浮き輪役となり、防波堤となっていた。だが、今年に入ってから、そのアメリカも利下げで防波堤を下げだし、浮き輪を外し始めてしまった。

今、貿易から安全保障まで米中の対立が激しくなっている。最初はトランプという変わり者が、再選のための人気取りで何かパフォーマンスをしてみせているという目で見られていた。だが最近、どちらかというとトランプ要因よりも、アメリカという国家自体が国益をかけて、中国との対立に入っていくという側面が露骨になってきている。

FRBの金融政策の方向転換も、確かにトランプが先鞭をつけて、異常な圧力をジェローム・パウエルFRB議長にかけたという側面はあったかもしれない。

だが、今のアメリカのアカデミズムは「2%の物価目標を立て、そこに金融政策を割り当てていく」という政策が主流で、これを継続していくとなると、同じようにアメリカの国家的意思として超低金利政策に走る事態が起きてしまうのではないだろうか。

ヨーロッパ、日本は先行して通貨戦争に入っている。アメリカがまったく盤石であれば、問題はないが、アメリカの景気自体もそろそろピークアウト、日欧を支えるだけの余力はない。アメリカも水面下金利に飛び込まざるを得なくなるのではないか。

遅かれ早かれ、アメリカが超低金利の状況に追い込まれていくのは避けられない。トランプが20年大統領選の都合で圧力をかけて、その動きを若干早めたことは否定できないが、長短金利逆転(逆イールド・カーブ)という世界的なデフレ構造の中にアメリカもまたあるということである。

世界の経済政策が前提として思い描いている2%は、実態より過大に高い目標水準なのである。これは1970~80年代という、現在とはまったく異なった状況の中でできた理屈であり理論であり政策に則ったものである。

しかし、インフレ下の経済政策とデフレ下の対応は、本来は非対称であって、インフレを冷やす処方箋が、デフレ期には物価を引き上げることに効果があるのか。使いものにならないことだってあるかもしれない。

サプライサイドだけでは限界

そもそもインフレターゲットというのは、物価上昇を抑えるためのキャップだった。それを持ってきても、下がったモノを上げるための特効薬には、なかなかならなかった。

しかも、これだけ世界的に供給がどんどん増えてしまって、戦争もなく、労働力もモノも世界中で増えていく。しかも高齢化が進み需要サイドは伸びにくくなっている。このような環境下では、サプライサイドだけでは物価を上げ、需要を喚起できないのではないか。本当は経済学の枠組み自体が変わらなければならないのかもしれない。

人類の歴史上、ここまでの超低金利、しかも主要経済国全てがそろい踏みという事態は初めてなのである。過去において「歴史的」といわれた17世紀初頭のジェノバの長期にわたる低金利(長期金利2%以下)よりも下がって、今やマイナス金利なのである。

このように主要各国が通貨戦争で金利を下げ続けるというゲームを抜け出せないと、結局、どこの国もマクロ政策の手段を使い果たしてしまう。そうなったとき、金融システムが成り立たなくなってしまうのである。

たとえば日本の資金循環統計を見ると、政府と企業に資金が集中し、負け組が金融機関と家計という形になる。このパターンは、政府が家計や金融機関に重税を課したり、企業に補助金を出すパターンと同じことになる。

従って今の環境下で、金利を下げるだけのゲームは、効果を生まず、資本主義の死と言っていい副作用のみが拡大していく。

では、利下げゲームから離脱したらどうだろう。一国だけの金融政策の転換では通貨戦争で敗北してしまう。結局のところ、共同で金利をこれ以上下げないという別のゲームに入るしか抜け出す方法はない。

そもそも20世紀前半の大恐慌で起きたのは、ブロック経済化と通貨引き下げを伴う「近隣窮乏化政策」で、大戦に行き着いた。この袋小路から抜け出すために、戦後は自由貿易と国際協調による通貨管理(ブレトンウッズ体制)が必要とされたのである。今日、それを教訓にするなら、利下げと為替安の競争を国際協調でやめる必要性がある。

さらに、この超低金利ゲームが増税と同じであるとするなら、政府が財政資金を使わないといけないという帰結になる。

アコード以前の金利釘付けへ

この状況判断は、アメリカで話題のMMT(Modern Monetary Theory、現代貨幣理論)に近いのかもしれない。「自国通貨を発行する政府は債務不履行〈デフォルト〉懸念がないから財政赤字を心配する必要はない」とするMMTは、サプライサイド経済政策で脇役に追いやられた財政に目を向けているということでは、現状認識を取り入れてはいるが、中央銀行はもう目いっぱいなので、次は財政の出番という単なる状況対応ではないのか。何といってもMMTには「規律」という感覚がない。

それがマクロ経済政策が過剰に政治の恣意に振り回されることへの危惧を招くのだろう。1970年代の2ケタ・インフレに至る過程で政治的な都合が財政政策を中心に経済政策へ入りすぎ、その反省が現在の主流経済政策論を形成したことへのさらなる反動とも見える。

ただここで、過去において同じような世界的な袋小路に対応したニューディール政策下の財政と金融の関係を見直しておいたほうがいいだろう。特に日本がいまだに背負っているバブル崩壊後の諸問題を考えたとき、近代以降、比較できる対象例はアメリカの大恐慌以外に存在しないからだ。

ニューディール政策も財政を使い、国債残高を巨大に膨らませた。そして金融当局が「責任を持って」国債価格を維持、つまり長期金利を一定水準以下に抑え込み続けた。これを「ペギング」(金利釘付け)という。

アメリカは第二次世界大戦と世界の戦後復興に財政を使い続け、その需要を抑え込むことでようやく経済の好循環を生み出した。そして大恐慌発生から20年以上経った1951年になってFRBをペギングの義務から解放する協約(アコード)が財務省と結ばれた。

日本では直近まで、このアコードを例に出して金融当局の財政に対する関与を否定する発言が相次いでいたが、とんでもなく勘違いな議論である。

大恐慌からアコードまでが非常時、アコード以降が平時とすると、非常時には金融政策の財政従属など政策の総動員が必要となる。現在が非常時だというなら、金利を抑えながら国債を増発したペギングと同じような措置が実は国際協調で必要なのかもしれない。

しかし、今アメリカ自身にその認識があるのかどうか。この新しいゲームは、アメリカが危機意識を持たない限り、ルールを変更できない。アメリカはまだ日欧を高みから見下ろしている観がある。だが弾を撃ち尽くしてしまえば、つまり金利政策を使い果たして、なお2%成長を達成できないという状況に陥れば、変わらざるを得ない。

世界がマイナス金利で水没したとき、経済学や経済政策のフレームワークが一変するような動きが始まるに違いない。■