農中、運用難なら銀行の原点に帰れ

サード・インパクトが来た! 1990年代バブル崩壊、2008年リーマン危機、そして今回も巨額の運用損で1兆2000億円の増資計画。左前のJAを農中の稼ぎだけで支える無理が、海外運用偏重にしわ寄せされる「宿痾」に、奥理事長も手つかずだった。農水取材歴40年近い第一人者が、ドラスチックな過去との決別、そして事業の再構築、縮小を迫る。

既視感のある光景だ。農林中央金庫は今期5000億円超の最終赤字になる見通しを公表した。大量の余剰資金を農中に託し続ける農業協同組合つまりJAが経営改革をサボった当然の帰結である。信用事業依存を断ち切れぬJAグループの宿痾と言い換えてもいいだろう。

あまり知られていないが、国は農中を特別監視下に置くことができる法制度を3年前に整えている。農中の経営がこのまま追い詰められ、JAバンクの解体か、農中の国有化か、という選択を迫られる日まで、JAグループはぬるま湯に浸っているつもりなのか。

リーマン危機時とは違うと強調

5月22日、東京・大手町の三井物産ビル内の会議室を借りて開かれた農林中金の記者会見。2024年3月期の経常利益は前期比231.9%増1342億円、純利益も同24.8%増の636億円だった。円安と金利上昇で運用収益が増加したからだ。

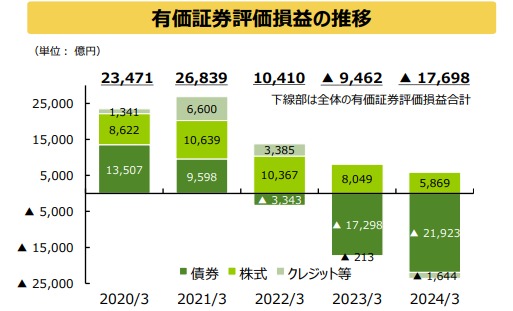

有価証券評価損は1兆7698億円(2023年3月期の評価損は9462億円)に膨らんだものの、自己資本比率(Tier1比率)は21.18%(2023年3月期21.98%)とわずかな低下にとどまる。

今期の損益の見通しは決算発表資料のどこにも書かれていない。奥和登理事長が「5000億円超の赤字を見込んでいる」と口頭で説明したのがすべてである。

理事長辞任や運用担当者の処罰はあるかと問うテレビ局記者のストレートな質問も「職務を遂行する責任を選択したい」と軽くかわした。役員報酬カットに言及したがその内容は説明しなかった。赤字が発生するのはこれから先のことだからか、農中による説明も記者からの質問もどこか間延びしていて、切迫感がない。

「低利回りの資産を売却して、より有利な高利回りの資産に入れ替えていく。低利回り資産を売れば損が出る」

JAなど傘下の系統団体に協力を求めている1兆2000億円の増資計画は、農中が新たな「投資余力」を得て収益力を高めていく前向きな対策であり、商品価値の暴落で巨額の減損処理を余儀なくされ、資本の健全性を維持するために行った2008年度の緊急増資とは事情が違う――そう言いたげな奥理事長の口ぶりだった。

資産入れ替えによる損失は「よい赤字」?

2008年に世界の金融市場を震撼させたリーマン・ブラザーズの経営破綻で、サブプライムローン(低所得者向け住宅融資)債権を組み入れた証券化商品を大量に保有していた農林中金は、深い傷を負った。2兆円に迫る空前絶後の増資案は極秘裏に進められていた。そのためか、広報対応が後手に回り、かえってメディアや金融界から疑念を抱かれ、農中破綻というニセ情報を流す輩もいた。

そうした過去の苦い経験に学んだのか、今回はあらかじめメディアに適度に情報を提供しつつ、世間に流れていく情報をコントロールし、できるだけ平静を装っているような印象を受ける。

しかし、黒字転換を目指すための資産の入れ替えだから、同じ損失でも今回は「よい赤字」であると言わんばかりの説明は見苦しい。

昔も今も金利の予想は投資の基本だ。ところが、農中は2020年のコロナ禍による景気後退リスクから米国のゼロ金利が長く続くと予想し、急速な利上げへの備えを怠っていたのではないか。米国金利の上昇スピードや高止まりを読み間違えなければ、もっと早い段階で低利回り資産を処分できたはずである。

見方を変えれば、リーマン破綻による金融市場の大混乱も影響した前回の赤字より、今回の赤字はタチが悪い。投資の基本を身に付けていなければ、農中が緻密な投資モデルやリスク管理のテクノロジーをいかに自慢しようと役立たず同然である。

農中に過大な負荷

過去の失敗から学ぶなら、大量の資金を農中が運用する体制の再構築、もっと簡単に言ってしまえば、JAグループから集まってくるマネーを減らす方法を真剣に考えるべきである。

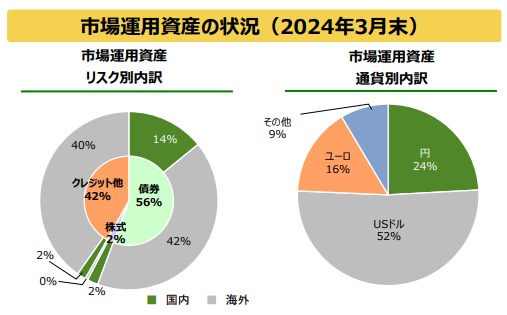

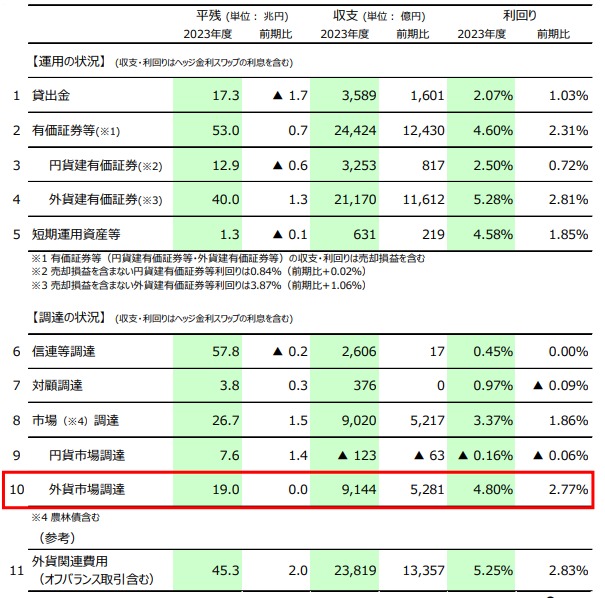

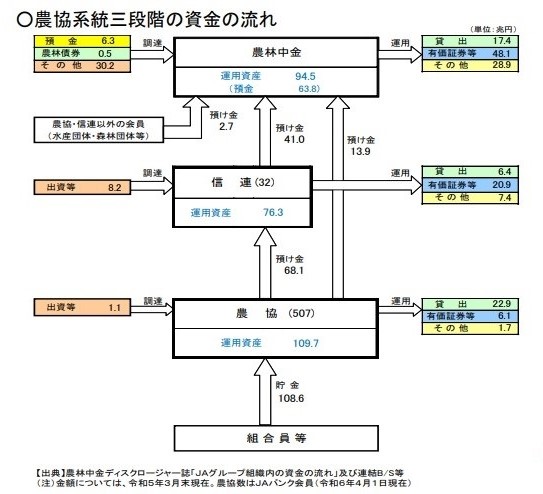

前期末時点で農中の市場運用資産は56兆3000億円だが、その82%は海外運用である。運用資産を通貨別にみても最も多いのはドル建てで52%、円建てはその半分以下、24%しかない。

深刻なのは2023年度平残ベースで19兆円もの外貨市場調達を行っていることである。東京で運用しきれないおカネをニューヨークに移し、現地でさらにドル資金を調達する。日銀より米連邦準備制度理事会(FRB)の出方に注意を払わなければならない状態なのに、経営陣は東京にいて肌感覚で世界経済のリズムをつかむことができずにいる。ドル金利の上昇と高止まりは農中の経営を確実に蝕んでいる。

ストイカ編集代表・阿部重夫、筆者・樫原弘志のチームと農中とのかかわりは長く、深い。農中が本格的に外国投資を始めて間もない1989年秋、日経金融新聞フロントページで長期連載「農協マネー」を手掛けたのが始まりである。

リーマン危機後の1兆9000億円の緊急増資も阿部が創刊して発行人を務めていた月刊FACTAのスクープである。筆者だけに限れば、1987年の旧鹿児島市農協処理への農水産業協同組合貯金保険機構による資金援助、つまり貯金保険による初の金融機関破綻処理の報道からJAバンクの観察を続けている。

目先の赤字、黒字の議論を超えて、長い目で農中とその系統組織JAバンクを見るとき、その歪みがどこにあるかは自ずと明らかになる。農中の稼ぎなしにJAバンクが成り立たず、JAバンクの稼ぎなしにJAの経営が成り立たないという経営構造の中で、農中に過大な期待、過重な負荷がかかる状態がずっと続いているのである。

預け金に2600億円支払う

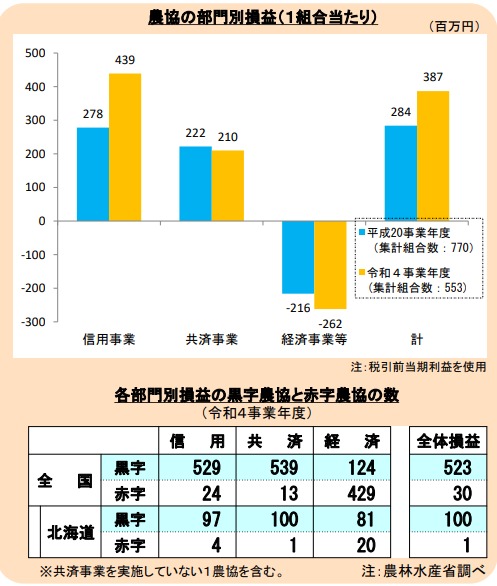

農水省「総合農協統計表」(2022年/令和4年事業年度)によると、銀行にあたる信用事業、保険にあたる共済事業で稼ぎ、農産物の販売や資材の購買など本業の経済事業で赤字を出すのがJAの平均的な姿で、近年その傾向を強めている。貯金を集めてもJAの貸出先は少ないので大半の資金を系統の信用農協連合会(信連)または農中への「預け金」として運用する。

預け金の大きさに応じて支払われる「奨励金」の水準は非公開だが、農中の2023年度決算資料によると、農中は信連等からの57兆8000億円の資金調達に2606億円、年0.45%の利回りに相当する費用を払っている。これが奨励金水準を推し量る目安になるだろう。

JAにとっては確実に儲けが期待できる運用先であり、組織が小さすぎて専任職員を置けないなど、よほどの事情がない限り手放さない。副業でラクに稼げるのだから、苦労してまで本業を立て直そうというインセンティブが生まれにくい。

信用事業依存からの脱却は、JA改革の柱の一つとして繰り返し議論されてきた。JA改革に関する2014年の「政府・与党とりまとめ」で、JAは信用事業を信連、農中に譲渡し、代理店になる選択肢も推奨されたが、収益源を失うことへの抵抗の方が大きいようだ。はかばかしい進展が見られない。

農水省のフォローアップ調査では、貯金のうち正組合員の農家によるものは半分以下(2018年度、42%)にとどまっていて、JAが本業の経済事業に身が入らないのもむべなるかなである。

100兆円達成、JAポピュリズムの弊害

2008年度の農中経営危機は、JAの意識を変える絶好のチャンスだった。しかし緊急増資なしには生き残れない農中の足元を見たJA側が見返りとして奨励金の維持を求めたため、改革は遠のいた。

実際には、むしろ逆行したといってもいいくらいだ。引責辞任した農水省からの天下り理事長・上野博史氏の後任として、生え抜き初の理事長に就任した河野良雄氏は、JA貯金100兆円運動を提唱した。異次元の金融緩和で運用難が続く中、わざわざ高いコストで預かることになるJA貯金を増やす運動を展開してしまったのである。

農中再建のため河野氏は、地方のJA重鎮たちの機嫌を損ねないことを第一に農中を経営し、2期6年という理事長定年内規をやすやすと乗り越えて3期9年在任した。その農協ポピュリズムともいうべき運動を展開した河野氏を側近として支えたのが現在の奥理事長である。

大分県の下郷農協の名物組合長の息子として育ち、農中でも若い頃から切れ者として知られる奥氏はさすがに気が咎めたのか、就任の翌年から農中預け金に対する奨励金のカットに踏み切った。面従腹背、朝礼暮改も何のその、したたかなJA選良の面目躍如だが、寄り道した時間は長すぎた。

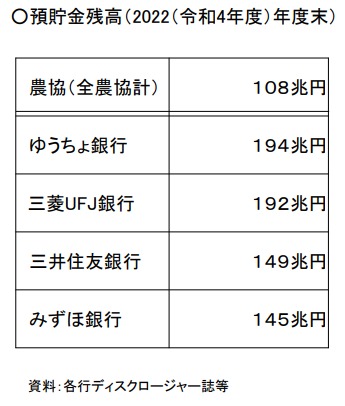

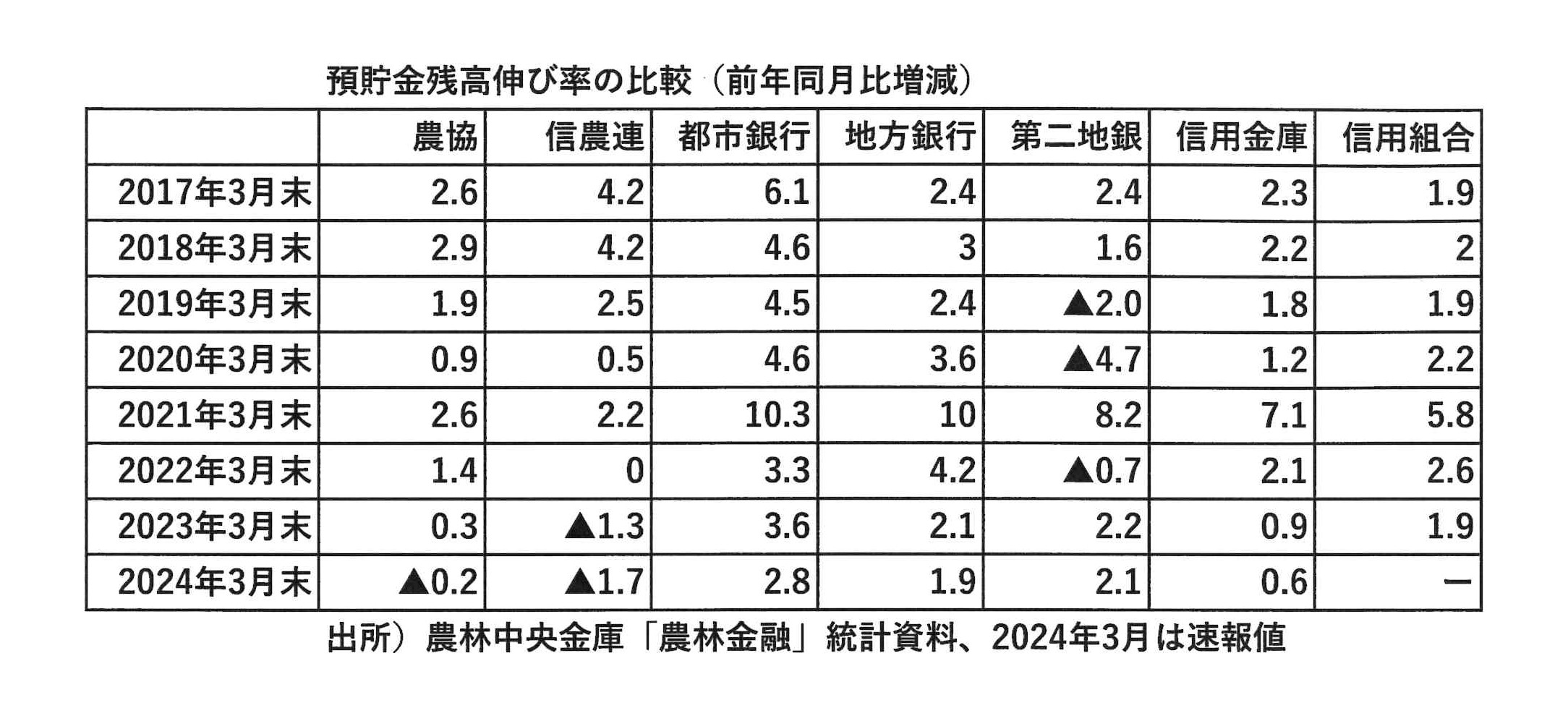

金融機関別に預貯金伸び率をみると、今年3月末で農協は前年同月比0.2%減、信農連(信連)は同1.7%減となっている。2019年度から段階的に進めた奨励金引き下げの効果だと断定するには、いましばらく見極めが必要だが、JA組合員の高齢化、相続問題の影響で定期預金の解約、流出が増えているともいわれ、大きな転換点を迎えているとみて間違いないだろう。

奨励金はいまもなお割高な水準にあって、農中は増資問題がひと段落すれば再び引き下げが検討課題になるだろう。そうした環境を冷静に受け止めて、JAグループは計画的な貯金減らし、脱・信用事業依存に取り組んだ方がよいのではないか。

JA・信連・農中は三つで一つというJAバンクシステムは、2008年度の農中経営危機とともに崩れ去ったとみておくべきだ。農中への絶対的信頼を前提にした三位一体の幻想を信じ続けていると、JAはある日突然、梯子を外され、潰れかねない危険に遭遇するだろう。

農中増資は、信用事業でため込んだJAの蓄えを農中に戻すということだ。しかし、信用事業が縮む時代が本格的に始まれば、JAが農中に資本を提供すること自体、難しくなる。

今期の損失も米国の金利動向次第で大きく膨らむ場合もあるだろう。2025年度以降の黒字化を目標として掲げても、その通りに行くとという保証はない。シナリオ通りに利益を出せるほど、国際金融商品への投資は甘いものではないことは、農中自身がよくわかっているはずだ。

緊急時は最大8兆9000億円投入

貯金集めや貸し出しを行うJAや漁業協同組合(JF)の中央銀行として君臨し、都市銀行などにも大量の資金を貸し付けてきた農中は長い間、日本銀行のように絶対潰れない金融機関だと想定されてきた。

しかし、2008年度に巨額損失を計上して以降、むしろ破綻すると厄介で、つぶすにつぶせない金融機関の一つとして考えられるようになってきた。それが名誉なことか不名誉なことかは別として、農中がもし経営危機に陥ったとしても実質的な国有化により、金融市場を混乱させないような制度を政府は着々と整えているのである。

その始まりは、2015年12月、金融庁と農水省が「国内のシステム上重要な銀行」(D-SIB)の一つとして農中を指定したことである。

D-SIBとは、「世界の金融システム上で重要とみなされる銀行」である「G-SIB」(日本の3メガバンクを含む大手30行を指定)に準じて各国が指定した重点的な監督対象の金融機関であり、巨額損失が発生しても吸収できるよう一般の金融機関よりも高い資本の健全性を求められる。

2020年には経営管理委員として元金融庁長官、元農水次官が就任した。農中は、監視体制を強化している政府との橋渡し役として監督官庁の元トップたちの存在を必要としたのだろう。

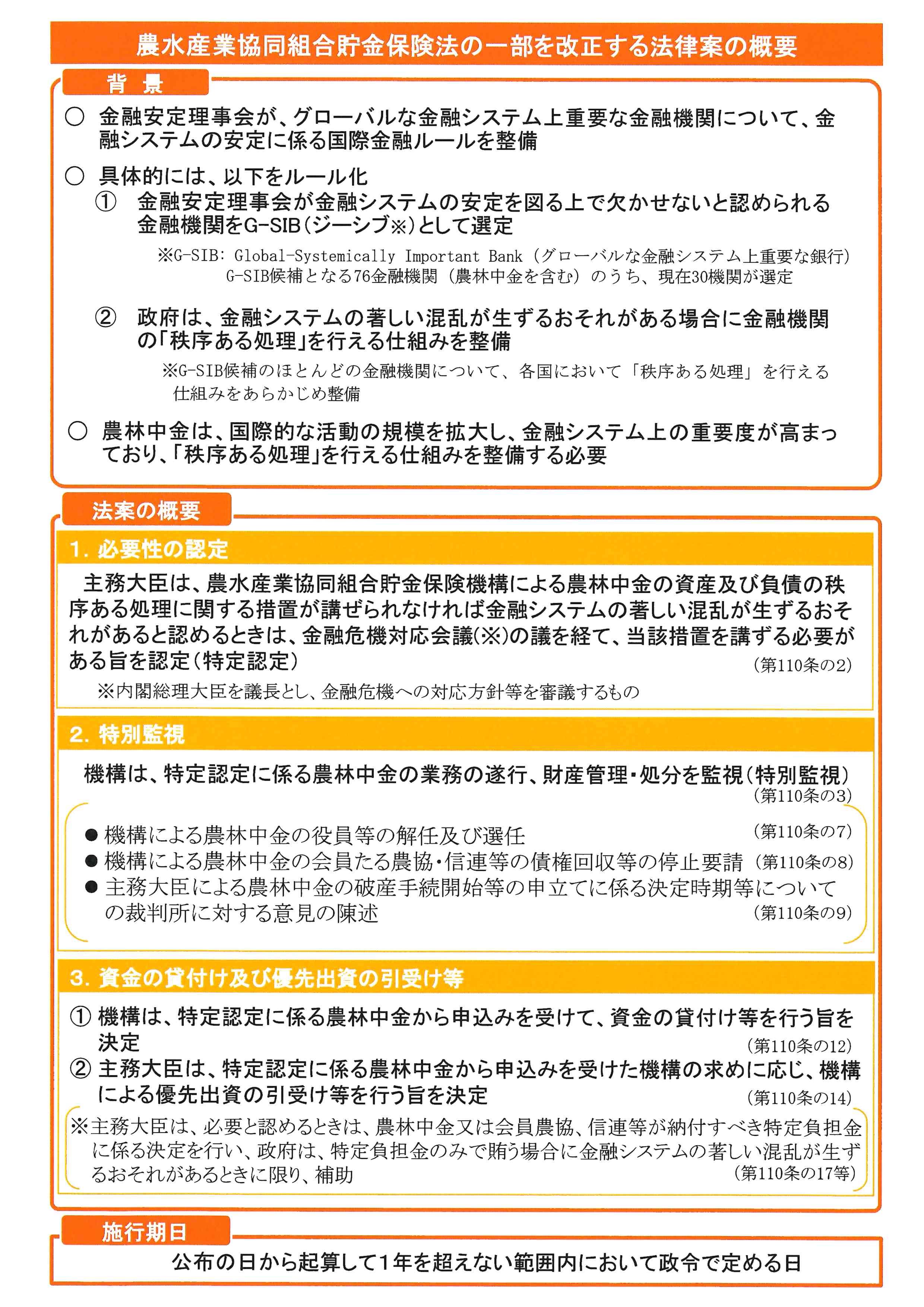

2021年には農水省が農水産業協同組合貯金保険法改正案を国会に提出した。その内容は、金融システムに著しい混乱が生じると予想される場合、政府の金融危機対応会議の決定により農林中金を監視下に置いて資金を貸し付けたり、優先出資に応じたりできるというもので、2022年4月から施行されている。

貯金保険機構は農中支援の資金を確保するため最大8兆9000億円を、国会承認があれば政府債務保証付きで借り入れることができるようになった(農水産業協同組合貯金保険法施行令第37条)。足りなければ政府の補助で賄うことも可能になっている。

ここまで紹介すれば、おわかりだろう。もはや農中はJAはじめ系統団体だけのものではなくなっているのだ。

G-SIBにせよ、D-SIBにせよ、金融機関に資本を手厚く積ませ、つぶれないよう日頃からリスク管理を徹底させることが制度の目的であって、自らのためのセーフティネットだと勘違いして高リスク投資に突き進むことがあれば本末転倒である。今回の巨額損失も、そのモラルハザードが根っこに潜んでいる。

公的資金投入となれば、当然のことながら出資者責任も厳格に問われることになる。農中の場合、そのスポンサーはJAグループなど農林漁業系統団体である。出資者にその覚悟はできているのだろうか?

D―SIB指定とはいえ、農中の外貨建ての資金調達や運用額は極めて大きいため、国際金融市場への影響は当然ある。日本の金融当局の背後から、米国のFRBも目を光らせているはずだ。

投資ファンドに衣替えするならともかく、農中は自らを高リスク投資に駆り立てている系統団体からの預け金受け入れを計画的に減らし、本来の銀行の姿に戻るべきだ。

出資者であるJAの組合長らのご機嫌とりを第一に考えるポピュリズム的な経営から一歩抜け出さなければ、その将来はない。■