超緩和は「コロナ経済」を癒やせない

コロナ・ショックは、FRBが2兆8千億ドルの未曽有の資金供給で止血した。日銀が始めた量的緩和は、日本も欧州も経済を回復させず、米国も同じ袋小路へ。コロナ不況が長期化すれば、量的緩和=株高の公式も通用しなくなる。

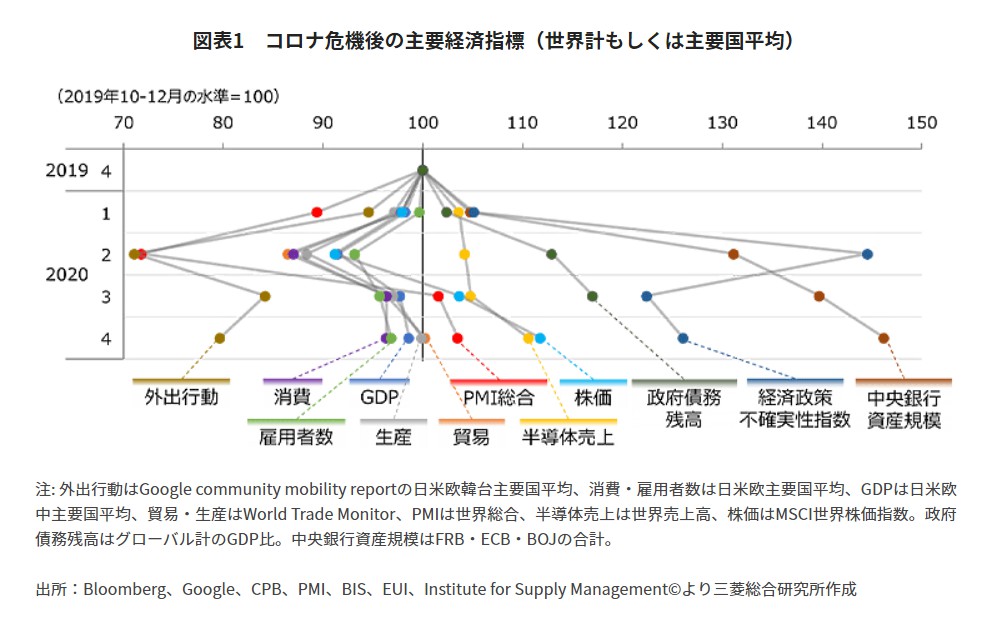

世界の新型コロナウイルスの感染拡大はまだ加速中であるが、ひとまずピークをつけた日米欧は「そろり」と経済活動を再開している。しかし世界の株式市場は、中国以外は深刻な状況ではなかった2月下旬から揃って急落し、逆に世界中がコロナ・パニックの真っ最中となった3月中〜下旬には揃って底値をつけたあと、急反発している。

結果論だが、FRB(米連邦準備理事会)が3月15日から未曽有の資金供給(量的緩和)に踏み切り、NYダウは3月23日に底値を付けている。米国政府による大規模な財政出動は3月26日の議会承認であるため、FRBの未曽有の量的緩和が米国だけでなく世界の株式市場の急落を食い止めたことになる。

そもそも量的緩和とは、中央銀行が政策金利(短期金利)を引き下げるだけでなく、市中に(主に)長期資金を供給する金融緩和策である。常識的には量的緩和=その目的は景気刺激=長期金利低下=余剰資金による株価上昇と考えられているが、実はそんなに単純なものではない。また米国の総額2・8兆ドル近い財政支出も、大量発行される米国債をFRBが量的緩和で買い支えるため持続可能であるとの説明も、やっぱり単純すぎる。

その辺を整理するためにも、まず量的緩和とその効果を過去から振り返ってみる必要がある。

1/量的緩和は日銀が始めた

世界で最初の量的緩和に踏み切った中央銀行は日銀(写真は当時の速水優総裁)である。2001年3月19日の政策決定会合で当座預金残高目標を4兆円から5兆円に引き上げている。この4兆円とは法定準備預金や日々の資金オペレーションをスムーズに行うために必要な金額だったため、そこから「1兆円だけ当面不必要な資金を日銀に積み上げる」ことにした。当時はITバブル崩壊で世界的な景気悪化に見舞われていたからである。

この当座預金残高目標は01年10月に6兆円に「また1兆円だけ」引き上げられる。が、同年9月11日の同時多発テロで米国経済が急減速していたため、間もなく日銀の量的緩和は急に大胆になる。当座預金残高目標を同年12月に一気に10〜15兆円に、続いて02年10月に15〜20兆円に、その後も段階的に引き上げて04年1月には30〜35兆円まで引き上げて、そのまま06年3月まで維持する。そこに米国政府の意向があったはずである。

また財務省も03年4月から約1年間で総額35兆円もの円売り・ドル買い介入を行う。これは後に当時の溝口善兵衛財務官の名前から「溝口介入」と呼ばれるが、それだけ巨額の介入にもかかわらず、その間の円ドル・レートは1ドル=120円から04年末には102円までドル安になってしまう。日本の巨額介入がなければドルは底割れしていた可能性が強い。また日銀はこの巨額のドル買いに伴い市中に放出される円資金を回収せず、一層の資金余剰感を市場に残している。

この間の日本経済にはそんな資金需要はなく、あり余る資金は海外に(とくに米国に)向かい、同時多発テロによる景気低迷に苦しむ米国経済と米国金融市場を支えたことになる。FRBが自ら量的緩和に踏み切らなかった理由は、まだ当時の米国にはインフレ懸念があったからだ。またこの時期は小泉純一郎の首相在任期間(01年4月〜06年9月)とピッタリ重なる。まさに小泉・竹中ラインが進めた日銀による米国のための量的緩和だった。

国内余剰資金が海外に向かい、財務省も35兆円もの余剰ドルを吸い上げたため、さすがに円ドル・レートも04年末の102円から07年には120円台となる。米国だけでなく世界の株式や不動産価格も上昇する。日本の量的緩和をきっかけに世界の資産バブルが醸成されたことになり、この辺から量的緩和=通貨安=株高と広く信じられるようになる。

NYダウは同時多発テロ直後の8000ドル割れから07年10月には1万4164ドル(終値、以下同じ)と当時の最高値となり、それを受けて日経平均もテロ直後の9382円から07年2月26日の1万8215円まで上昇する。そして世界的な資産価格の上昇が行き着いた先はリーマン・ショックだった。

2/「リーマン」で米国が出動

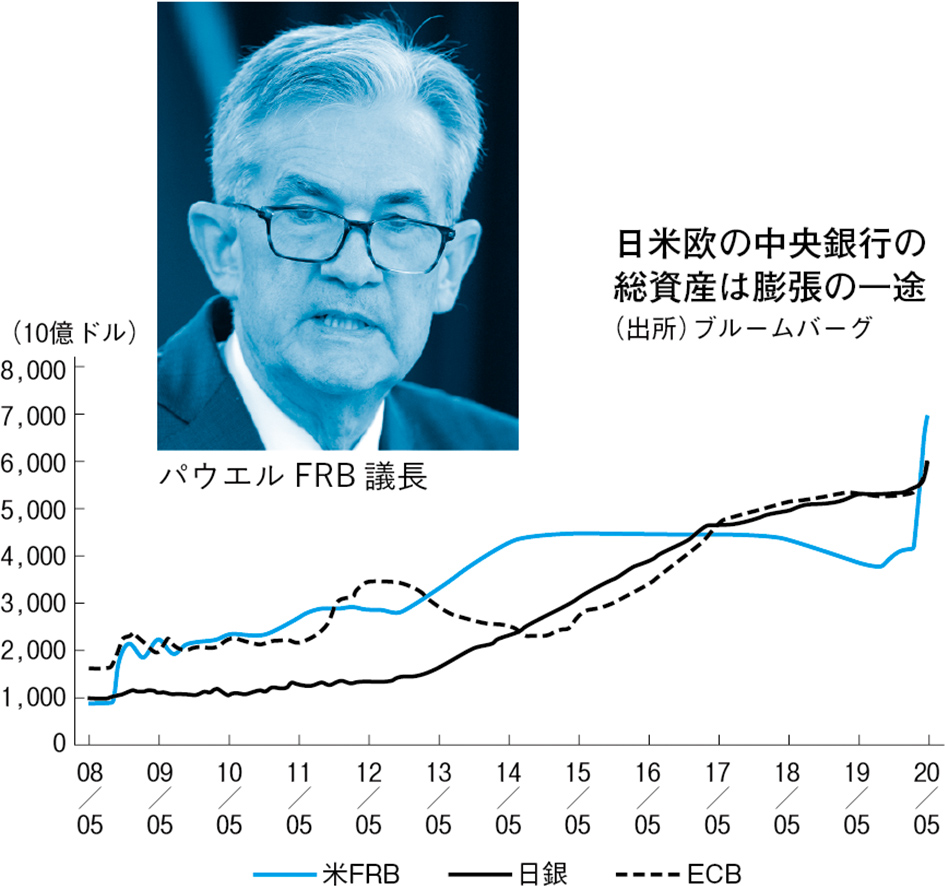

08年9月15日にリーマン・ブラザースが倒産する。ここでFRBが真っ先に取った手段は世界にドル資金を供給することで、その3日後の9月18日には日銀、ECB(欧州中央銀行)、英国、カナダ、スイスの各中央銀行に米国債を担保にドルの短期資金供給(貸し付け)を開始している。世界中でドル資産が売却される事態を避けるためで、当時は最大の1300億ドルが日銀に供給されている。

リーマン・ショック時における米国政府の最大懸念は、08年9月7日に国有化したばかりの住宅金融公社2社、ファニー・メイ(連邦住宅抵当公庫、FNMA)とフレディ・マック(連邦住宅金融抵当公庫、FMCC)だった。瀕死の2社を救済するには、市場に溢れ返るMBS(住宅ローン担保付債券)をどこかに押し込み、住宅ローン市場を落ち着かせなければならない。08年前半から不安は広がっており、日本政府にも(たぶん1兆ドルの)MBS購入要請が来たはずだが、時の福田康夫首相が拒否し、リーマン破綻の半月前に辞意を表明している。

そこで当時のポールソン財務長官とバーナンキFRB議長が考え出した手段が、FRBに押し込むことであった。1913年12月に設立されたFRBは、ユダヤ資本による純粋な民間銀行であるが、その機能は米国債を買い入れて小口、無利息、無記名のドル紙幣を発行するだけで、リーマン・ショック直前でも総資産が8800億ドルしかなかった。そのFRBに08年11月から10年6月にかけてMBSを中心に1兆7250億ドルもの長期債を押し込んでしまう。

これがFRBの量的緩和の始まり(QE1)で、10年11月から11年6月まで長期国債を6千億ドル買い入れるQE2、12年9月からMBSを月間400億ドルと13年1月から長期国債を月間450億ドルを買い入れるQE3と断続的に続く。「本当の目的」は、国有化したFNMAとFMCCを破綻させないためで、米国経済を回復させるためとか雇用を拡大するためなどの理屈は、すべて後から「取ってつけた」ものである。

FNMAとFMCCは12年に黒字化し、米国政府は14年には2社に注入した最大1875億ドルの公的資金を全額回収してしまう。もう量的緩和の本来の目的である住宅ローン対策が必要なくなったため、FRBは量的緩和(QE3)を14年1月から徐々に縮小し、同年10月には終了させた。しかしFRBは保有債権が償還になると、そのまま同額再投資していたため、4・5兆ドルまで膨らんだFRBの総資産は17年9月まで維持される。

その後はバーナンキの後任であるイエレン議長がFRBの資産縮小に取り掛かり19年8月には3・8兆ドルとなる。量的緩和が終了(縮小)しても米国経済はトランプの大型減税などもあり好調で、NYダウは上昇を続ける。

日銀でも13年3月に就任した黒田東彦総裁が全年限の国債を大量に買い入れて、保有国債残高を年間50兆円増加させる「異次元」量的緩和をスタートさせ、14年10月には80兆円増加まで拡大させる。しかしただFRBを真似て国債を「異次元」に買い入れるだけで日本経済が回復するわけではない。日経平均は日本経済が回復しなくても、NYダウに引っ張られて上昇していたことになる。

ECBも遅れて15年3月から国債などを月間600億〜800億ユーロ買い入れる量的緩和に踏み切り、18年12月に終了させるが、また19年11月に月間200億ユーロの量的緩和を再開する。

リーマン・ショック後のNYダウは09年3月の7000ドル割れから20年2月12日には2万9551ドルの史上最高値となる。それを受けて日経平均も09年3月の7021円から18年10月2日の2万4270円、20年2月6日にも2万3873円まで上昇する。またDAXも09年3月の3700ポイント割れから20年2月19日には1万3789ポイントの史上最高値となる。

リーマン・ショック後の世界の株式市場は、量的緩和を早々と14年10月に打ち切れるほど経済が回復した(正確には住宅ローン市場が回復した)米国の株式市場の上昇が、逆にだらだらと量的緩和を継続あるいは再開しなければならないほど経済が低迷する日本、EU(欧州連合)を含む世界の株式市場までも上昇させたことになる。つまり量的緩和がその国の経済を回復させることはなく(だから量的緩和をいつまでも続けなければならない)、株式市場を(NY市場の上昇なしに)上昇させることも「かなり怪しい」と考えるべきである。

そして世界の株式市場が高値を付けた直後、新型コロナウイルスによる大暴落となる。

3/FRBがコロナ暴落食い止め

19年の秋頃から中国の武漢で大流行していた新型コロナウイルスによる肺炎は、20年に入ると世界各国に感染が広がったが、それでも2月中旬まではどの国もまだ「他人事」であり、世界各国の株式市場は上昇を続けていた。そしてパンデミックの脅威が世界に広がる前に世界の株式市場が急落する。

NYダウは3月23日に1万8591ドル、DAXは3月18日に8441ポイント、日経平均は3月19日に1万6552円と、1カ月足らずで揃って大暴落となり、同じく新興国の株式市場も揃って大暴落となった。

米国議会は3月26日に総額2・3兆ドル、4月24日には4800億ドル追加して総額2・8兆ドル(300兆円)もの財政出動を承認している。内訳は医療体制の整備・補助、家計への現金給付と失業保険の上乗せ、中小企業への融資(雇用を維持すれば返済不要)、航空会社など大会社への支援などである。

しかし、それに先行したFRBの「なりふり構わぬ資金供給(量的緩和)」が米国だけでなく世界の株式市場の暴落を食い止め、反発させたことになる。FRBは3月3日に0・5%、3月15日に1・0%の緊急利下げを行い、政策金利(FF翌日物誘導金利)を15年12月以来のゼロ金利(0・0〜0・25%)に戻した。同時に国内だけでなく日銀、ECB、英国、カナダ、スイスの各中央銀行との間にドルの短期資金供給を再開する。リーマン・ショック時の再現であるが、ここでも最大供給先が2300億ドルとなった日銀である。

そして3月15日には14年10月以来の量的緩和を再開し、7千億ドルの国債やMBSを買い入れることにするが、わずか7日で枠を使い切り、23日には「無制限」の量的緩和となる。結果的にNYダウはその3月23日が底値となる。3月15日に4・3兆ドルだったFRBの総資産は3月26日に5・3兆ドルと1兆ドル増加し、1カ月後の4月16日には総資産が6・4兆ドルと2兆ドル以上増加する。6月18日には総資産が7・1兆ドルを超えるが、月間買い入れ額は国債を800億ドル、MBSを400億ドルとやっと落ち着く。

ここで3月26日に議会を通過した財政支出の中に、政府が最大4250億ドルをFRBに提供し、FRBがそれを信用補完に最大4兆ドルの資金供給を行うというものがある。FRBは中央銀行であるため、その保有する資産に元本が棄損するリスクがあってはならない(MBSはそこに含まれる住宅ローンの元本だけは米国政府が保証している)。そこでFRBは特別目的会社を設立してブラックロックのアドバイスをもとに、CP、社債、金融機関の貸し出し債権、MMF(外貨建て投資信託)、地方債などを買い入れるものだ。そしてその損失は最大4250億ドルまで米国政府が補填する。6月18日現在でこれらの資産購入が合計で約1千億ドルとなっている。

ECBも月間200億ユーロの量的緩和に加え、2回に分けて合計1兆3500億ユーロの資産購入を21年6月末まで限定で行う。またEUも5千億ユーロの「共同債」を含む合計7500億ユーロの信用供与を域内各国に行う。これはEUの従来の「財政規律を重視する」と「EUの信用を特定国の支援に使わない」という大原則を根本から覆すもので、それなりのインパクトがある。

また日銀も総額110兆円の企業の資金繰り支援を金融機関を通じて行い、政府も第一次、第二次補正予算で合計57・5兆円の追加財政支出を決めている。従来と比べれば政府も日銀も、それなりに思い切った対策である。また日銀が16年9月に10年国債利回りをゼロ近辺に釘付けするイールドカーブ・コントロールを導入したため、形骸化していた年80兆円の日銀保有国債残高の増加目標を「無制限」としているが意味はなく、CPと社債の残高目標を20兆円、ETFの年間買い入れ目標を12兆円にしただけである。

ここでFRBのパウエル議長は6月11日の議会証言で「少なくとも22年末まではゼロ金利を続ける」と発言して同日のNYダウを1821ドル下落させてしまった。明らかに「余計な発言」で、急回復していた米国株式市場の勢いを止めてしまった。わざわざ「米国経済は当分回復できないほど重症である」と言ったにひとしい。量的緩和をだらだら続けて低成長が定着してしまった日本や欧州の轍を米国も踏むというのだから、当然に世界の株式を牽引してきた米国株の上昇エネルギーが失われる。今後は量的緩和=株高という従来の公式は使えなくなる。(敬称略)■