EDITOR BLOG

FACTAleaks――セラーテムへの公開質問状

本誌が1年前にスクープした、いかがわしい中国資本による「裏口上場」疑惑。その「ハコ」として使われたジャスダック上場の画像処理ソフト会社、セラーテムテクノロジーの“内部崩壊”が始まった模様です。

上場廃止寸前のゾンビ企業だったセラーテムの第三者割当増資を、英領バージン諸島に登記された正体不明の中国系ファンド2社が引き受け、さらにその資金を使ってセラーテムが中国の環境関連企業、北京誠信能環科技を買収。セラーテムは「中国の成長分野に参入」と日本の投資家に吹聴していました。しかし実際には、中国系ファンドと北京誠信能環科技は水面下で一体であり、株価つり上げを狙った「裏口上場」の疑いが濃厚であることを本誌は解明しました。

これら一連の操作を主導したのはセラーテム取締役兼CFO(最高財務責任者)で元中国人の宮永浩明氏です。ところが、その宮永氏が今年3月と5月に自己保有していたセラーテム株を大量売却。さらに、9月29日に開催される定時株主総会で宮永氏が取締役に再任されないことや、セラーテムが宮永氏個人に一時3億7000万円を融資していた事実などが判明しました。

「裏口上場」の青写真を描き、中国側との橋渡し役を務めていた宮永氏が去れば、セラーテムの中国事業はコントロールを失ったも同然です。一体何が起きているのか。本誌は改めて同社に質問状を送ることにしました。

実は、本誌は5月にもセラーテムに質問状を送りましたが、なしのつぶてでした。しかし今回は株主総会があります。以下に質問状を公開しますので、ブログを読んだ株主の方は質疑応答で直接質してはいかがですか。

*****

セラーテムテクノロジー

代表取締役社長

池田 修 様

取締役CFO

宮永 浩明 様

平素はお世話になっております。

月刊FACTAでは、御社を通じた北京誠信能環の裏口上場疑惑や、御社と人的つながりが深いチャイナ・ボーチーの問題について取材を継続しています。5月6日付でお送りした質問状に回答いただけなかったのは遺憾ですが、改めて事実確認したい点がありますので、質問を送らせていただきます。ご多忙中に恐縮ですが、9月29日(木)までにご回答いただけますよう、よろしくお願い申し上げます。なお、この質問状は弊誌ウェブサイトで公開させていただく予定です。あらかじめご承知置きください。

1)宮永取締役が3月28日付で関東財務局に提出した大量保有報告書の変更報告書によれば、宮永取締役は3月22日から25日にかけて発行済株式の0.71%に相当する合計8900株を市場で売却しました。御社は3月22日付で米アドビシステムズとの提携に関するIRを出し、宮永取締役はその当日から自社株の売却を開始。特に22日と23日の売却数は7588株と、両日の出来高(1万6818株)の45%にも達します。このようなタイミングで上場企業のCFOが自社株を大量に売却するのは、インサイダー取引や株価操作と疑われて当然です。なぜIR発表のタイミングで自社株を売却したのですか。過去のIR発表時にも、報告義務のない範囲(発行済株式の1%内)で類似の取引を繰り返していたのではありませんか。

2)宮永取締役が5月19日付で関東財務局に提出した大量保有報告書の変更報告書によれば、宮永取締役は5月13日に発行済株式の1.04%に相当する13000株を市場外で売却し、持ち株比率は3.40%(大量保有報告書の提出義務がない5%未満)に下がりました。御社は前日の5月12日に北京誠信能環が集合住宅向けの電気供給工事を受注したとのIRを出しており、宮永取締役はその直後に自社株を売却しています。市場外とはいえ、上場企業のCFOがこのタイミングで自社株を大量売却するのはインサイダー取引や株価操作と疑われて当然です。3月22日と同様、なぜIR発表のタイミングで自社株を売却したのですか。売却先は誰ですか。

3)御社は9月14日付で株主に送付した「第16回定時株主総会招集ご通知」および9月15日付で関東財務局に提出した第16期有価証券報告書の中で、イ)9月29日に開催される株主総会で宮永取締役が再任されないこと、ロ)取締役会の承認の下で御社が宮永取締役に3億7000万円を融資し、3月31日までに元本と利息を回収したこと、などを公表しました。そこでお聞きしますが、

3-1)宮永氏が取締役に再任されない理由をご説明ください。宮永氏は株主総会後にセラーテムを退社するのですか。あるいは社員、顧問などの肩書きで残留するのでしょうか。

3-2)宮永氏は中国系ファンドへの第三者割当増資や北京誠信能環の買収を取り仕切った中心人物です。御社が宮永氏抜きで中国事業をコントロールするのは困難と考えられますが、今後の経営のガバナンスをどうするお考えなのでしょうか。

3-3)宮永氏はいつ、どのような理由で3億7000万円の借り入れを申し込んだのですか。また、取締役会はなぜ宮永氏個人への融資を承認したのですか。実際の融資資金は御社の関連会社のどこから工面したのでしょうか。

3-4)宮永氏は何らかの理由より被った個人的損失を御社の融資で一時的に穴埋めし、持ち株の売却によって精算したのではありませんか。また、取締役会は宮永氏が自社株を大量に売却せざるを得ないことを知っていながら、融資を承認したのではありませんか。

3-5)宮永氏の現在の持ち株比率は何%ですか。上記事実が公表される直前の9月12日~14日にかけて、セラーテムの株価は20%近く急落しました。事前に情報が漏れていたのではありませんか。

以上、ご回答をお待ちしております。

2011年9月26日

月刊FACTA発行人

阿部 重夫

FACTAleaks――オリンパスへの第二公開質問状

デジタルカメラや内視鏡などのメーカー、オリンパス(東証1部)について、FACTA8月号(7月20日発売)でその巨額損失の奇怪な裏側を調査報道しました。この発行人ブログでも7月に質問状を公開しています。

しかしながらオリンパスは音なし。あれだけ書かれながら、事実を否定も肯定もせず、ひたすら沈黙を守っています。株価は8月に入って2700円台から2200円前後に下げており、それは円高だけが理由ではないのですが、シカト作戦でしのごうとしているようです。

菊川会長は何事もなかったように日経の紙面にコメントを載せ、テニスの全米オープンでも会場の壁面には「オリンパス」の広告が見えます。日本のテレビでも宮崎あおいのCM「ココロとカラダ、にんげんのぜんぶ」が始終流れています。

それなら「暗部のぜんぶ」を暴いてあげましょうか。オリンパスには日経元役員も入っているので、まさか日経は隠れ蓑を進呈していらっしゃるのではないでしょうね。おいしい広告主でもあるし……。

よろしい。FACTAも第二弾をご用意しましょう。オリンパスの異常な買収とその損失は、当局も虎視眈々ですし、監査法人や格付け会社など業界関係者の要望もありますから。

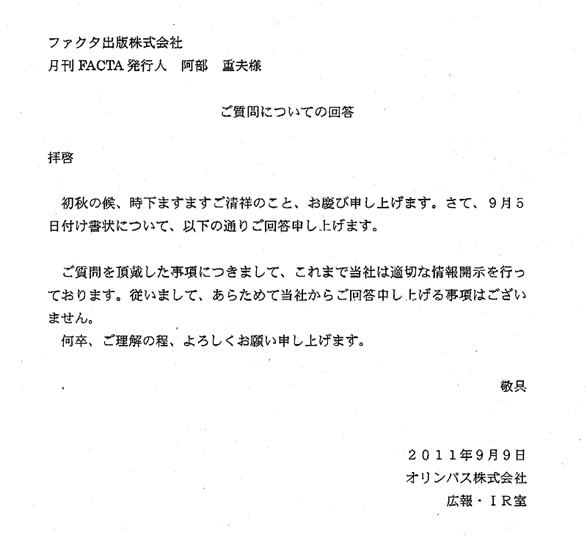

もちろん、次号(9月20日発売、10月号)で記事を掲載しますが、その予告編として同社に送った質問状をまた公開しましょう。その回答は添付の画像のように、またも木で鼻をくくったよう。こういうのを火に油、というのです。

では、最新号で何が書かれるか、をお楽しみに。

*****

オリンパス株式会社

広報・IR室

Jブリッジおよび英ジャイラス買収についてのご質問

ファクタ出版株式会社

月刊FACTA発行人阿部重夫

拝啓

初秋の候、時下ますますご清祥の段、お慶び申し上げます。弊誌8月号掲載のオリンパスの記事では取材にご協力いただき、厚く御礼申し上げます。さて、弊誌はその後も継続取材を進め、新たにいくつかお尋ねしたい点が出てまいりました。

(1)編集部の取材によると、8月号で採り上げた貴社傘下のアルティス等を子会社化するにあたり、貴社はケイマン籍のNeo Strategic Venture, L.P.とDynamic Dragons Ⅱ SPCから株式を買い取っておられます。このうちDynamic Dragons Ⅱ SPCはアジア・アライアンス・ホールディングス(旧商号ジェイ・ブリッジ、東証2部)が立ち上げたものですが、同社について弊誌昨年7月号は「『最後のハイエナ』Jブリッジの往生際」と題した記事を掲載し、投資家を火ダルマにしたまま、シンガポールに逃れた枡澤徹前社長の無責任なファンドビジネスを批判、当局が動静を追っていることを報じています。まずおうかがいしたいのはこの件です。

質問ⅰジェイ・ブリッジの詐欺同然の投資募集に投資家が損害賠償請求訴訟を起こしており、株式市場でも同社と反社会的勢力のつながりを指摘する声が絶えませんが、社会的に優良企業とのイメージが強い貴社が、なぜこの悪名の高い企業に多額の資金を供給することになったのでしょうか。

質問ⅱNeo Strategic Venture, L.P.についてもDynamic Dragons Ⅱ SPCと同様のファンドではないかと考えられますが、貴社はどのように認識しておられますか。

(2)貴社が英ジャイラスを買収した翌期(2009年3月期)に計上した特別損失について、有価証券報告書には「前期損益修正損15,516百万円は、前連結会計年度に資本参加したGyrus Group Limited等の投資について、手数料の支出額が最終的に決定し取得原価の配分が完了したため、暫定的な会計処理を確定させ、費用処理すべき金額をすでに計上したのれんの修正額として連結損益計算書に計上したものです」と説明書きがあります。この件についてもお尋ねいたします。

質問ⅲ編集部の取材では、この会計処理を巡って「過大な手数料をのれん代に計上することは認められないとするあずさ監査法人と意見の対立が生じた」「最終的にはオリンパスがあずさの意見を容れて特別損失を計上したが、この意見対立のために翌期からは新日本監査法人に変更した」などと指摘する声が聞かれました。監査法人との意見対立とそれを理由とした交代は事実でしょうか。新日本監査法人にその経緯を説明しましたか。

質問ⅳジャイラス買収時にFA(ファイナンシャル・アドバイザー)に支払った手数料は、上記の15,516百万円を含めて総額250億円余りになると聞きます。これは事実でしょうか。

質問ⅴこの手数料額が事実なら、通常に比べて割高というよりは法外ではないかと思いますが、どのような事情によるものでしょうか。

ご多忙中とは存じますが、弊社の締切の都合もあり9月9日(金)までにご回答をいただければ幸甚です。ご回答はファクスまたはメール、電話、あるいは直接インタビューに応じていただく形でも構いません。よろしくご一考のほどお願い申し上げます。敬具

9月5日(月)

*****

オリンパスから届いた回答書。